ETF

Manapság rengeteg különböző befektetési lehetőség közül is választhatunk. Pénzünket betehetjük a bankba, de vehetünk rajta államkötvényeket is. Befektethetjük vállalatokba, vagyis részvényeket vásárolhatunk. Vehetünk ingatlanokat is, ahol a kapott bérleti díjak, és az ingatlanok értéknövekedése a hozamunk. Vehetünk a pénzünkön különféle műtárgyakat is abban a reményben, hogy majd a jövőben valaki majd magasabb áron vásárolja azt meg tőlünk. Sőt ilyen alapon vehetünk a pénzünkön aranyat, vagy akár cryptodevizát is. Lehetőségből nincs hiány, viszont minden esetben szükségünk lesz valamilyen alapkezelő társaságra, brókerra, bankra, vagy befetetésközvetítő társaságra, melyeken keresztül befektetünk. Minél több szereplős a befektetési tevékenységünk, annál több szolgáltatást veszünk igénybe, és annál több költséget fizetünk. Az ETF befektetési alapokon keresztüli befektetés egy olyan módszer, amivel kiiktathatunk sok felesleges szereplőt, és nagyban lecsökkenthetjük a költségeinket.

Mik azok az indexkövető ETF alapok

Az ETF egy speciális befektetési alapkategória, mely mára már elterjedtebbb, mint a hagyományos befektetési alapok. Közvetlenül a tőzsdére vannak bevezetve és többféle stratégiát követhetnek. A legismertebb ETF alapok az indexkövető ETF alapok. Lényegük az, hogy általában egy indexet másolnak. Emiatt nagyon alacsony költségekkel dolgoznak és az emberi tényező hibázási lehetősége is minimálisra van leszorítva. De mielőtt ezt jobban kifejteném, először leírom, hogy milyen egy a hagyományos befektetési alap. Így könnyebb lesz megérteni a lényegét.

A jó befektetés olyan, mint amikor nézzük, ahogy nő a fű, vagy szárad a festék. Ha te izgalomra vagy élményekre vágysz, menj inkább Las Vegasba.

(Paul Samuelson)

A hagyományos befektetési alap (podielový fond) egy olyan befektetési forma amibe befektetve, vagyis a befektetési jegyeinek (podielové jednotky) megvásárlásával egyszerrre tudunk több vállalatba fektetni. Ezáltal kezeljük a kockázatot, hiszen ha egy társaságba fektetünk be, és az nem válik be, akkor nagyon sok pénzt veszíthetünk. Ha 100 vállalatba fektetünk be egyenlő arányban, akkor ha egy vállalat be is csődöl, akkor vagyonunknak mindössze 1 százalékát veszítjük el, melyet a többi 99 társaság nyeresége nagyon könnyen kompenzál. Tehát ha 100 vállalat között osztjuk meg a vagyonunkat, akkor csőd kockázatát elég jól lekezeltük, de mi a helyzet a hozammaximalizálásssal?

Könnyen gondolhatjuk azt, hogy lehet nem lenne jó ötlet olyan társaságokba fektetni, melyek előtt (úgy gondoljuk) nincs "fényes jövő". Ne fektessünk a hagyományos autóiparba, hanem fektessünk az elektromos autózásba. Ne fektessünk a hagyományos energiaszektorba, hanem fektessünk csak a zöld energiába. Ne fektessünk a hagyományos bankszketorba, hanem fektessünk csak a Fin-Tech szektorba és így tovább.

Ha ez ilyen egyszerű lenne

Ne gondoljuk azt, hogy ez csak nekünk jutott eszünkbe, hanem sokan mások is így gondolkodhatnak. Ezeknek a felkapott lehetőségek árazása sokkal magasabb, mint a hagyományos társaságoké. Mi lehet a jobb döntés? Fektessünk drágán egy új lehetőségbe, ami ha bejön, akkor szép hozamunk lesz, de a veszteség valószínűsége szintén nagy, vagy fektessünk egy hagyományos társaságba olcsón, miközben tudjuk, hogy valószínűleg nem lesz kiemelkedő hozamunk, de annál inkább számíthatunk stabil és kiszámítható hozamra?

Érdekel ez a téma bővebben?

A Hova érdemes most befektetni? cikkem pont erről a témáról szól.

Talán egyszerűbb a dilemmát úgy megérteni, hogy képzeljük el, hogy egy asztaltársaságot kellene elégedetté tennünk finom ételekkel. Mi lenne a jobb döntés? Megvesszük a lehető legjobb desszertet aminek fergeteges íze van, egy élmény az elfogyasztása, de sajnos csak kis adagra futja a pénzből. Mást nem is tudunk venni, és minden vendég éhesen távozik. Vagy veszünk ugyanannyiért egy finom levest, főételt és egy középszerűbb desszertet, melyek mind nagyon ízletesek és a vendégek tele hassal távoznak?

Ugyanez a dilemma a befektetések világában is. Vajon mi a célravezetőbb? Milyen társaságokba fektessünk és milyen arányban? Mennyi időnként vizsgáljuk felül a döntéseinket? Ezekre a kihívásokra próbálnak nap mint nap választ találni a portfóliómenedzserek. Ez eddig nem is lenne baj, viszont nem valami olcsón dolgoznak, és nincs is mindig igazuk. Egy aktívan kezelt befektetési alap átlagos éves költsége nagyjából 2% körül van. Vannak ettől olcsóbbak és drágábbak is. Az árukat nagyban befolyásolja az, hogy a portfóliómenedzserek mennyi erőforrást fordítanak a döntéseik igazolására. Mert ugye számtalan társaságot kell folyamatosan elemezni. Vagy önerőből vagy különböző elemzések vásárlásával, melyen nagyon drágák. A portfóliómenedzserek általában egy jól képzett csapattal is rendelkeznek, köztük adatelemzőkkel, informatikusokkal és pénzügyi analitikusokkal.

Gondolhatjuk, hogy ha portfóliómenedzser ennyi pénzt időt és energiát fordít arra, hogy a lehető legjobb döntést hozza, akkor biztosanan magasabb hozamot biztosít az ügyfeleinek, mint a hozzáértése nélkül. Nos, ez nem biztos, hogy így van. Attól még, hogy egész munkanapját azzal tölti, hogy maximalizálja a rá bízott befektetési alap hozamát és így az ügyfelei vagyonát, nagyon sokszor hibás döntést is hoz és ezáltal pénzt veszít

Az aktívan kezelt alapoknak mindössze 2% teljesíti felül a piaci átlagos hozamot, vagyis az indexet. Ez azt jelenti hogy aktív alapba fektetve 98%-os valószínűséggel lesz kevesebb pénzed, mintha egyenesen a piaci átlagba, vagyis az ETF indexalapba fektettél volna.

Hogy mi ennek az oka?

Egyrészt a költségek. Hiszen a portfóliómenedzser és csapatának fizetése, a különböző tanulmányos díja mind be van építve az éves kezelési költségbe (správcovsky poplatok), és ez bizony csökkenti az aktívan menedzselt alap hozamát. Másrészt pedig nincs mindig igaza a portfóliómenedzsernek. Ha hibázik, akkor annak következménye az alap hozamának elmaradása az indextől. Márpedig hibázni emberi dolog.

Ne nekem higgy, nyugodtan keress rá a Googlen, "active vs. passive mutual funds". Magyarul is lehet (Aktív és passzív befektetési alapok), csak angolul többször annyi találatot fog kihozni.

De ugyanerről szól Warrenn Buffett híres fogadása is egy alapkezelővel: Buffett's Bet with the Hedge Funds: And the Winner Is... (investopedia.com)

Mutatok egy példát

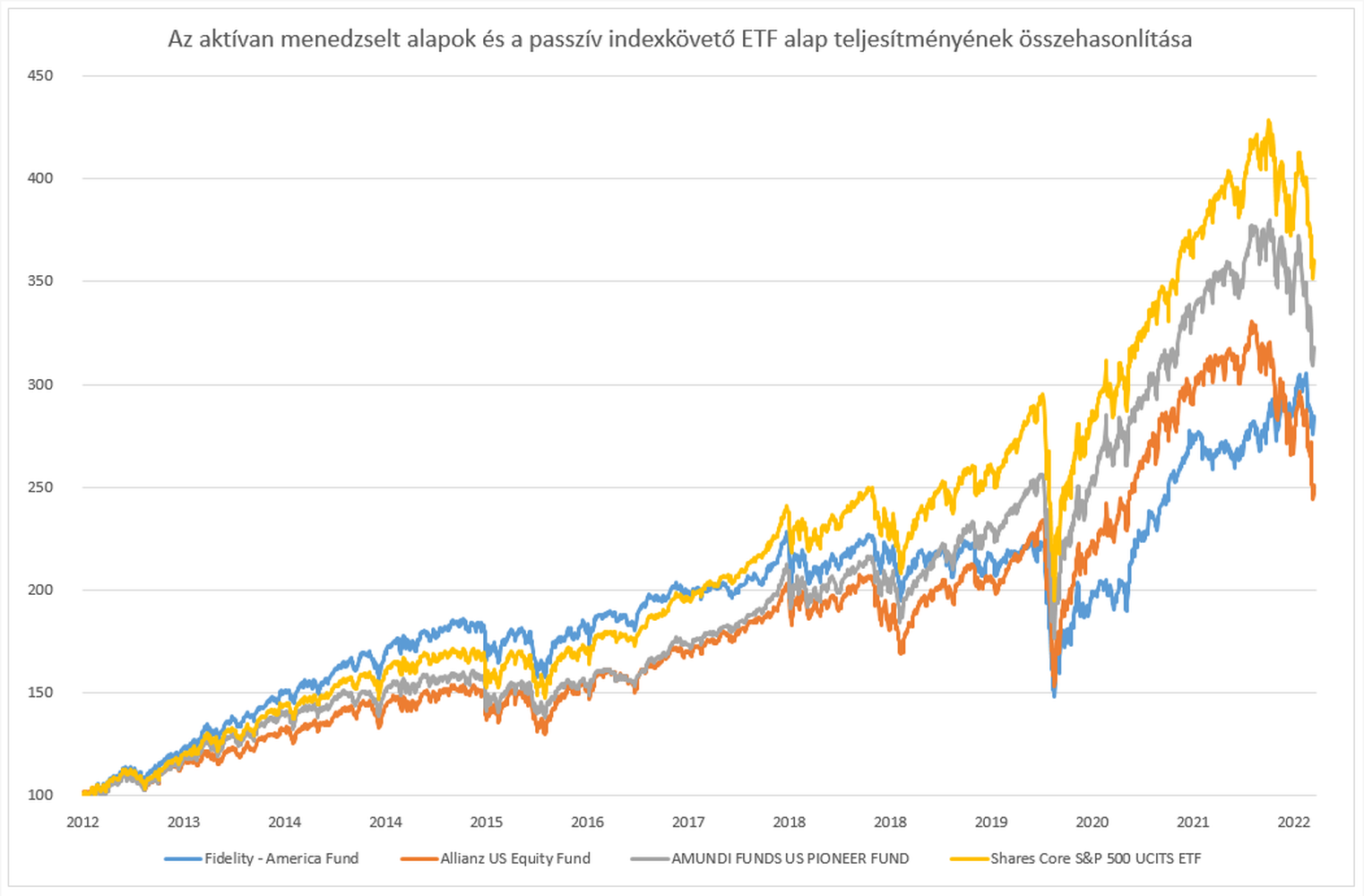

Az alábbi grafikonon 4 befektetési alap teljesítményének összehasonlítása látható. Ezek közül 3 aktív, 1 pedig passzív indexkövető ETF alap.

- Fidelity - America Fund USD - LU0251131958 - Aktívan menedzselt befektetési alap

- Allianz US Equity Fund - AT - USD - LU0256863902 - Aktívan menedzselt befektetési alap

- Amundi Funds US pioneer Fund - A USD - LU1883872415 - Aktívan menedzselt befektetési alap

- iShares Core S&P 500 UCITS ETF USD - IE00B5BMR087 - Passzív indexkövető ETF alap

Nem meglepő módon az indexkövető ETF alap teljesítménye magasabb, mint a többi három alap teljesítménye.

És itt jön képbe az indexkövető ETF alap, mely az Exchange Trade Fund angol kifejezés rövidítése, ami azt jeleti, hogy tőzsdén kereskedett alap. Indexalapként is hivatkoznak rá, hiszen egy az egyben próbál lemásolni egy indexalapot. Ilyen alapokhoz nincs szükség portfóliómenedzserre, hiszen automatikusan másol valamilyen indexet. Ha pedig nincs szükség portfóliómenedzserre, akkor jóval kevesebb költség keletkezik, másrészt a hibázás valószínűségét is csökkentjük.

A legnagyobb ETF alapok éves költsége szinte már elhanygolható. Például az iShares Core S&P 500 UCITS ETF alap éves költsége mindössze 0,07%.

Egy részletesebb összefoglaló:

Hogy vannak kezelve, menedzselve?

ETF

Bár néhány ETF aktívan kezelt, a túlnyomó többség passzív, vagyis a teljesítménye egy indexet, benchmarkot követ.

Hagyományos befektetési alap

Habár léteznek passzív befektetési alapok is, a túlnyomó többsége alapkezelők, illetve, portfóliómenedzserek által van kezelve.

Hogy lehet beléjük befektetni?

ETF

Az ETF-ek ebből a szemszögből úgy viselkednek, mint a részvények. Tőzsdén lehet őket megvenni és eladni. Az áruk egyik pillanatról a másikra változik. Leggyakrabban brókereken vagy befektetéseket közvetítő társaságokon keresztül lehet őket megvásárolni, vagyis, befektetni beléjük.

Hagyományos befektetési alap

A befektetési alapok által kezelt befektetési jegyek árfolyama csak naponta egyszer változik. Így napon belül minden befektető számára azonos. Legegyszerűbben a befektetést kezelő társaságnál, vagy befektetések közvetítésével foglalkozó társaságokon keresztül lehet ezekbe befektetni.

Mennyi a minimális befektethető összeg?

ETF

Ha közvetlenül a brókertől vesszük, akkor gyakran csak az egész ETF-et tudjuk mevásárolnii, ez pár eurótól párszáz euróig, dollárig terjedhet. A befektetések közvetítő társaságon keresztül vesszük, akkor van lehetőség "tört" ETFe-k vásárlására is. Itt sokkal fontosabb a technikai határ, sokszor 10 EUR a minimum, ami mellet a bróker már hajlandó elvégezni tranzakciót.

Hagyományos befektetési alap

A normál esetben itt is 10 eurós értékhatárról beszélhetünk, viszont léteznek olyan prémium kategóriás befektetési alapok is, ahol a minimális belépési összeg 100.000, vagy akár 1.000.000 EUR vagy USD is lehet.

Tranzakciós költségek?

ETF

Mindenképp felmerülnek tranzakciós költségek. Nagyságuk 0,1-0,3% tranzakciónként

Hagyományos befektetési alap

Tranzakciós költségek csak az esetben nincsenek, ha az befektetési jegyet konkrétan az alapkezelő társaságtól vesszük meg. Más esetekben szintén számolhatunk tranzakciós költségekkel. Viszont ha nem is fizettenek velünk tranzakciós költséget, attól még ez a költség létezik, csak az éves kezelési díjba van belefoglalva.

Kezelési díj

ETF

Évi 0,07%-tól indulnak, a speciálisabb ETF alapok kezelési költsége rendszerint évi 0,3%. Léteznek még magasabb díjazásúak, viszont azok az ETF alapok már annyira speciálisak, hogy közel járnak egy aktívan kezelt alap jellemzőihez.

Hagyományos befektetési alap

A hagyományos befektetési alapok általában évi 1-3%-os kezelési költséggel rendelkeznek. Az átlag, valahol 1,5-2% körül van. Ennél olcsóbbak már szinte csak annyira vannak kezelve, mint egy ETF alap, míg a drágábbak sokszor csak azért drágák, hogy minél több pénzt vegyenek ki az ügyfelek zsebéből.

Adózás

ETF

Az ETF-eken elért nyereség 365 napon túl adómentes. Ha a vásárlás és az eladás között rövidebb idő telet el, akkor úgy adózik, mint a hagyományos befektetési alapok.

Hagyományos befektetési alap

A hagyományos befektetési alapokkal elért nyereség a szlovák törvények szerint mindig adóköteles.