Hova érdemes most befektetni?

Lassan két éve már, hogy megírtam egy mai napig nagyon népszerű cikkemet, melyben egy olyan befektetést mutattam be, mely az elmúlt 10 évben átlagosan 13,31%-os hozamot hozott évente. A 10 év alatt pedig összesen +248,88 % -ot.

A magyar nyelvű cikket egész pontosan 2019.08.23-án publikáltam és mai napig változatlanul elérhető az alábbi linken:

Szlovák nyelven is elérhető a cikk ezen a linken:

Elite Financial Services (elitefs.sk)

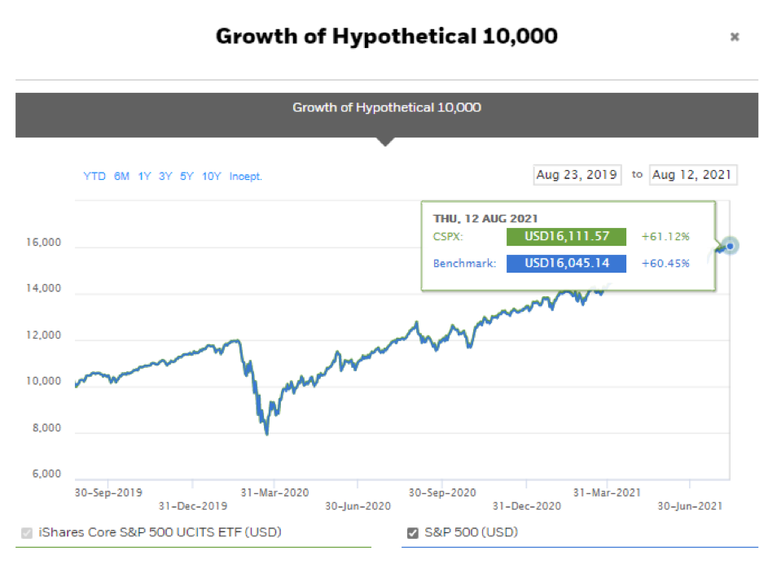

A cikk megírása óta már eltelt egykis idő, egész pontosan 24 hónap, ami a hosszútávú befektetések esetén nem számít hosszúnak, de nézzük meg, hogy hogyan jártak azok, akik megfogadták a cikkben foglaltakat.

2019. augusztus 23. és 2021. augusztus 13. között a teljes növekedés 60,45%-ot tett ki, ami 26,9%-os éves hozamnak felel meg. Ez a teljesítmény természetesen hosszútávon nem fenntartható, viszont ebbe az alapba továbbra is van értelme fektetni, hiszen a cikkben leírtak hosszútávon ma is helytállóak. De ne vakon fektessünk be, nézzünk be kicsit a színfalak mögé.

A részvény alapú befektetési alapok, mint amiről a linkelt cikket is írtam ugye részvényeket tartalmaznak, amelyeken keresztül birtokolni lehet az adott vállalatokat.

De milyen vállalatokat birtokoljunk? Mi legyen a stratégiánk a következő évekre? Fektessünk be olyan vállalatokba, melyek előtt jelenleg úgy tűnik, hogy komoly jövő áll? Vagy legyünk kicsit konzervatívabbak és fektessünk be a „hagyományos” jó minőségű vállalatokba? Első ránézésre észszerűnek tűnik azokba a vállalatokba befektetni, amelyek előtt nagyobb jövő áll, de tisztában kell lennünk az árazással, ugyanis nem ugyanolyan árszinten tudunk befektetni a két típusú vállalatba.

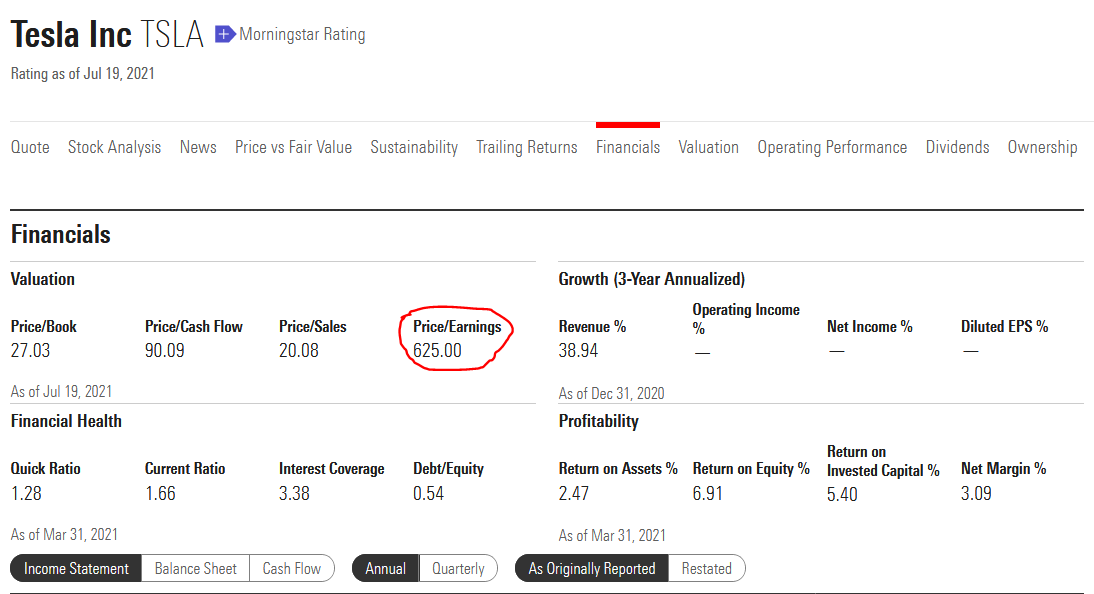

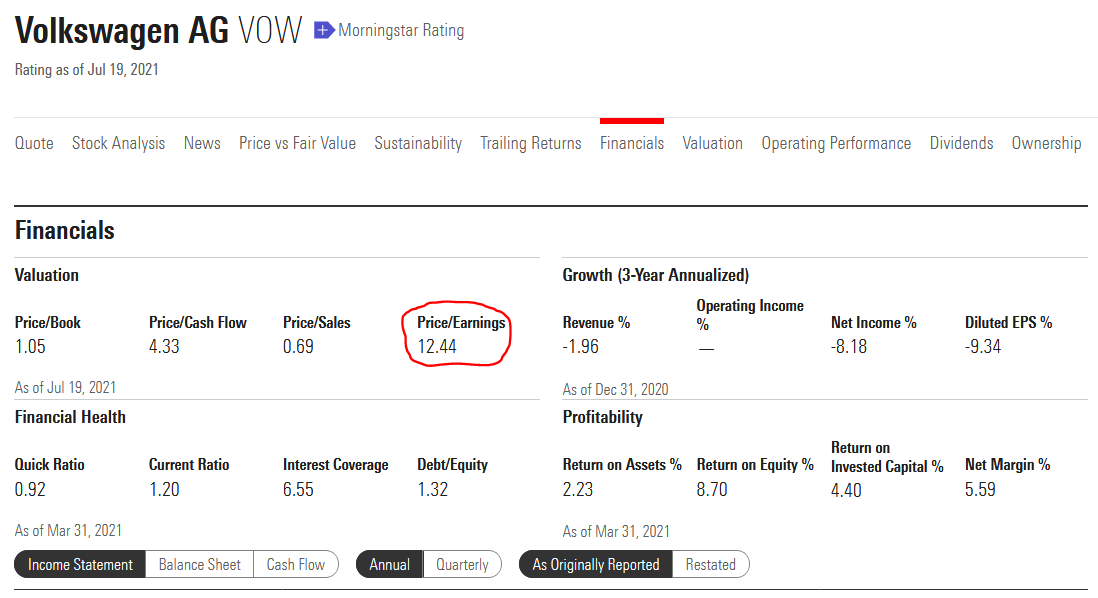

Talán könnyebb úgy megérteni a dilemmát, ha kicsit belemegyünk a részletekbe: A TESLÁT, a felkapott elektromosautó-gyártót jelenleg az éves eredményének 650 szereséért kaphatjuk meg. Vagyis, ha csak ezt vesszük figyelembe, akkor ez azt jelenti, hogy a befektetés után 650 év múlva vagyunk a pénzünknél. Ezzel szemben a Volkswagent a legutóbbi éves nyereségének a 12,5 szereséért megkapjuk. Lehet, hogy most úgy néz ki, hogy a TESLA a jövő, de mennyire biztos ez? Megér annyit, hogy a Volkswagenhez képest 52 szer annyiba kerül?

Az elmúlt évek növekedésének túlnyomó részét az ilyen TESLÁHOZ hasonló növekedési részvények tették ki. Szakirodalomban ezeket az angol növekedés - Growth – szóval szokta emlegetni. Ezek általában olyan vállalatok, melyek a jelenben nem, vagy csak nagyon kis mértékben nyereségesek, viszont a jövőbeli elvásárok és ígéretek nagyon magasak. Tipikus ilyen cég manapság az Amazon, Uber, Zoom, de akár ide sorolható az érettebb Facebook, Google, vagy az Apple is, miközben ezek már nagyon nyereségesek. Az elvárások az ilyen cégtől nagyon magasak, viszont a sok esetben a nyereségesség nagyon alacsony és nem biztos, hogy minden ígéretből valóság lesz.

Az elmúlt években az ilyen típusú cégekből rengeteg jött létre és a piac rendre magasra is repítette az árfolyamukat. Elég csak egy pillantást vetni erre a grafikonra, mely olyan cégek árfolyamát jeleníti meg, melyek semmi profitot nem termelnek, viszont annál inkább nagyon ígéretesek a távoli jövőben.

.png)

Közös nevező ezekben a cégekben, mind-mind egy új forradalmi megoldáson dolgoznak, legyen az kriptopénzeken alapuló technológia, űrkutatás vagy elektromos autózás, önvezetés. Tudnunk kell, hogy ezek a társaságok eddig csak nyelték pénzt, egy cent nyereséget sem tudtak elérni. Félreértés ne essék, nincs azzal semmi baj, ha egy új társaság a működése elején forradalmi újdonsággal foglalkozik és veszteséget termel. Microsoft, Apple, Google is hasonlóan kezdte. A probléma az árazással van, mely már irreális magasságokba emelkedett.

A fenti grafikont csak azért mutattam be, hogy demonstráljam vele, hogy jelenleg mi a „trendi” a befektetések piacán. A jelenlegi és közeljövő eredményei nem lényegesek, viszont a távoli jövő nagy elvárásai nagyon is előtérben vannak. Nincs ebben semmi újdonság, hasonló dolog játszódott le a 90-es évek végén is, amikor a piac az internetes cégeket lovagolta meg. Elég volt a cégnév mögé írni a .com végződést és már repült is felfelé az árfolyam. Azoknak a cégeknek a jelentős része pár év alatt becsődölt, a befektetetett pénz pedig elúszott. Nem azt mondom, hogy most ugyanaz történik, ami 20 évvel ezelőtt volt, hanem csak azt, hogy van bizonyos párhuzam a történések mögött.

De ha a „growth” sztori már lefutottnak tűnik, akkor mi lehet a nyerő a következő években? Nos van egy másik részvénytípus, amely az elmúlt években kicsit mellőzött volt. Ez pedig a „value”, vagyis érték alapú cégek. Ezek olyan vállalatok, melyek már letettek valamit az asztalra. Értem ezalatt azt, hogy már több éve, évtizede nyereségesen működnek. Sőt ez a nyereségesség nem is alacsony, viszont az árbevétel/profit páros stagnál, vagy csak szolidan nő. Ilyen típusú társaságok pl. a hagyományos bankok, autógyárak vagy az ipar döntő része.

Viszont a growth kategóriát sem szabadna teljesen leírni, hiszen ezek között vannak olyan vállalatok, melyek a gyors növekedés mellett a nagy nyereséget is termelnek. Ilyen cégeknek a tipikus példája a GOOGLE (Alphabet), Microsoft vagy a Facebook. Ezek a vállalatok már nem az elmúlt egykét évben keletkeztek, viszont az éves növekedésük még mindig átlag feletti és ami fontos, a nyereség termelő képességük is dinamikusan nő. Erre szokták mondani, hogy „minőségi vállalat”.

De mi is az a minőség? Hogyan lehet mérni, hogy befektetések szempontjából az egyik cég jobb minőségű, mint a másik? A kérdés pontos megválaszolásához a cégeket nagyon alapos elemzéseknek kell alávetni, ami rendkívül munka és időigényes és ezért nagyon drága. Nem véletlenül vannak erre specializált emberek, akiket portfóliómenedzsereknek és részvényelemzőknek hívunk. Viszont van egy nagyon-nagyon egyszerű módja is a minőség mérésének, ez pedig maga az árbevétel stabilitása és folyamatos növekedése. Csak gondoljuk bele, ha egy vállalat évről évre egyre több és több terméket és szolgáltatást értékesít a vevőinek, vagyis véső soron nekünk, embereknek, akkor annak „minőségi” vállalatnak kell lennie, ha mi emberek évről évre egyre többet és akár egyre drágábban vagyunk tőle hajlandók vásárolni. Ha olyan portfóliót tartunk, melyben ilyen vállalatok vannak, akkor azzal nem nagyon tudunk mellé lőni. Végső soron ebben a portfólióban benne lesznek azok növekedési cégek, melyek árbevétele és nyeresége gyorsan nő, mint az Apple, Microsoft, Facebook vagy a Google, de ugyanúgy azok a cégek is, melyek hatalmas vevőállománnyal rendelkeznek és ez mellett stabil, szolidan növekvő árbevételük, mint a Nike, Johnson & Johnson, vagy a Coca-Cola. A iShares Edge MSCI World Quality Factor UCITS ETF alap pontosan ezt testesíti meg, hiszen az árbevétel stabilitásán keresztül csakis minőségi vállalatok alkothatják.

Újra eljön az aktív befektetési alapok aranykora?

Gondolhatnánk, hogyha a következő években nem az ész nélkül növekvő GROWTH részvényeké lesz a főszerep, hanem a VALUE lesz a nyerő, akkor talán jobb lenne váltani a passzív befektetési stratégiáról az aktívra, hiszen az aktív alapkezelő dolga az, hogy az átlagos indexalapból kigyomlálja a gazt és eredményül kapjon egy minőségi részvényportfóliót. Első ránézésre nem tűnhet nagyon nehéznek a feladat, hiszen igaz, hogy irdatlan mennyiségű adatot kell elemezni, a számítógépes technika segít benne, hogy gyorsabban menjen. Nos ezzel csak két probléma van. Az egyik az, hogy a részvényelemzők mellett ehhez adatkezelők és informatikusok tömkelegét is fizetni kell, akik javadalmazása átlag feletti. De tegyük fel, hogy belefér ez a sok költség, hiszen sikerül kiválasztani a minőségi részvényeket. De hoppá! Biztos sikerül? Mi van, ha nem? Mi van, ha idővel az derül ki, hogy a gyomlálás során sikerült kigyomlálni a minőségi részvények közül nem is keveset, miközben a fele gaz megmaradt? És még ezért nem keveset is fizettünk? Ez az aktív alapok buktatója. Sok esetben az eredmények messze alulmúlják a várakozásokat.

Mutatok pár példát:

Az alábbi grafikonon 4 befektetési alap teljesítményének összehasonlítása látható. Ezek közül 3 aktív egy pedig passzív.

- Fidelity - America Fund USD - LU0251131958 - Aktívan menedzselt befektetési alap

- Allianz US Equity Fund - AT - USD - LU0256863902 - Aktívan menedzselt befektetési alap

- Amundi Funds US pioneer Fund - A USD - LU1883872415 - Aktívan menedzselt befektetési alap

- iShares Core S&P 500 UCITS ETF USD - IE00B5BMR087 - Passzív indexkövető ETF alap

.PNG)

Ha megnézzük az elmúlt 11 év hozamát, a passzív alap teljesítményben lekörözte az aktív alapokat. Ezt a példát az EIC honlapon megtalálható alapokból válogattam ki, mind a 4 alap USA részvényeket tartalmaz és mind a négy alap benchmarkja az S&P 500 index.

Nem állítom, hogy a passzív alapok minden esetben jobban teljesítenek, mint az aktívak, viszont nagyon sok esetben jobb döntés passzív alapokon keresztül befektetni, mint az aktívan menedzselteken keresztül. Ezt igazolja a fenti példa is.

One more thing…, hogy idézzek Steve Jobbstól, az Apple legendás alapítójától. Ez az egy dolog pedig nem más, mint az adózás. A jelenlegi, Szlovákiában érvényes törvények szerint a befektetési alapokon elért hozam adóköteles, az adó mértéke pedig a nyereség 19%-a. Tehát, ha befektetünk egy alapba 10.000 eurót, a befektetésünk 10 év alatt megháromszorozódik, akkor a 20.000 EUR nyereségből 19%-ot, vagyis 3.800 eurót bizony be kell fizetnünk adó formájában. Az adózási törvényben viszont létezik egy kivétel, (konkrétan a § 9.1 k) miszerint, ha 1 évnél túl tartunk tőzsdén kereskedett értékpapírt, akkor teljes egészében mentesülünk az adófizetés alól. Ebben az esetben tőzsdén kereskedett értékpapírnak minősülnek a passzív befektetési alapok speciális fajtái, az ETF alapok. Vagyis a jelenlegi törvények szerint az 1 évnél tovább tartott ETF alapokban elért haszon adómentes.

A jelenlegi tények alapján nem tűnik rossz ötletnek egy olyan alacsony költségű passzív befektetési alap tartása, mely az árbevétel stabilitási kritériumán keresztül szűri a vállalatokat, hogy csak a minőségi vállalatok maradhassanak a portfólióban. Valamint az sem rossz, ha az egész ETF formációban működik, hogy 12 hónapon túl mentesüljünk a teljes adófizetési kötelezettségtől.

Az iShares Edge MSCI World Quality Factor UCITS ETF pontosan a fenti paramétereknek felel meg.