Vajon drága-e már a piac?

Az utóbbi hónapokban az S&P 500 tőzsdeindex szinte napról napra új és újabb rekordszintekre emelkedett. A kérdés viszont az, hogy ez az emelkedő tendencia kitart-e még egy ideig, vagy inkább esésre kell számítani?

Tudnunk kell, hogy a tőzsdét egyedül a be és a kiáramló pénz mozgatja. Ameddig új pénz érkezik, az árak felfelé mennek, amint a pénz elapad, és a befektetők kivonják a pénzüket, az árak csökkenni kezdenek. A pénz meg ugyebár addig vándorolhat a tőzsdére, ameddig a befektetők bíznak a további emelkedésben.

Sajnos maga az index értéke nem mondja meg számunkra, hogy általánosabban véve az 5.150-es szint sok vagy kevés. Ez lehet alacsony érték is, meg magas is.

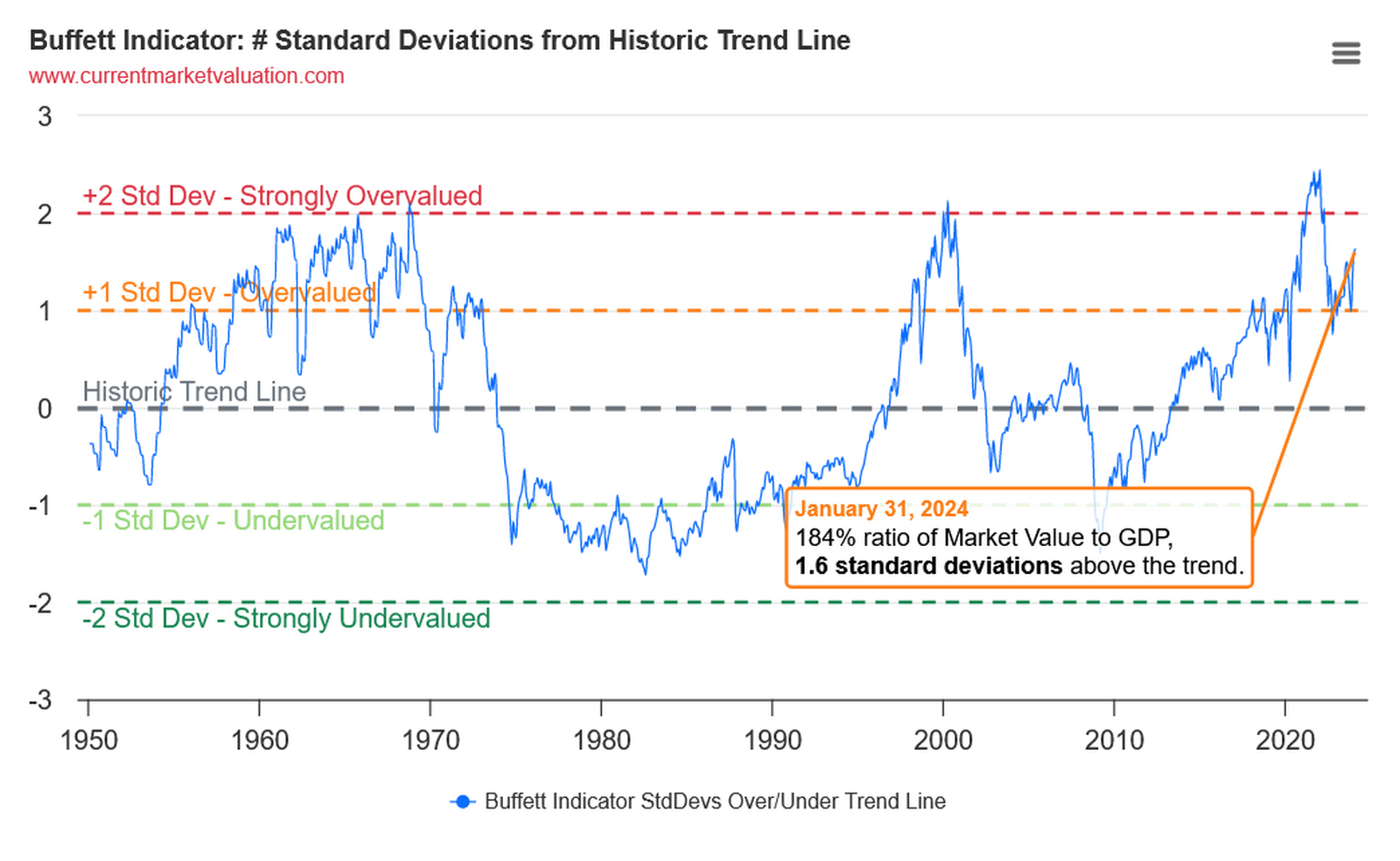

Az általános értékeltségre más mutatószámokat kell használnunk. Az egyik leggyakrabban használt indikátor a Buffett indikátor, ami azt adja meg, hogy az amerikai tőzsdén forgó vállalatok részvényeinek összértéke milyen arányban áll az USA GDP mutatójával.

https://www.currentmarketvaluation.com/models/buffett-indicator.php

A mutató alapján jelenleg a piac a túlértékelt sávban tartózkodik. Viszont a mutató annyiban torzít, hogy az GDP adatot használja, amiben nincs benne a külföldi tevékenység, míg az S&P 500 vállalatainak árbevételének közel fele külföldről származik.

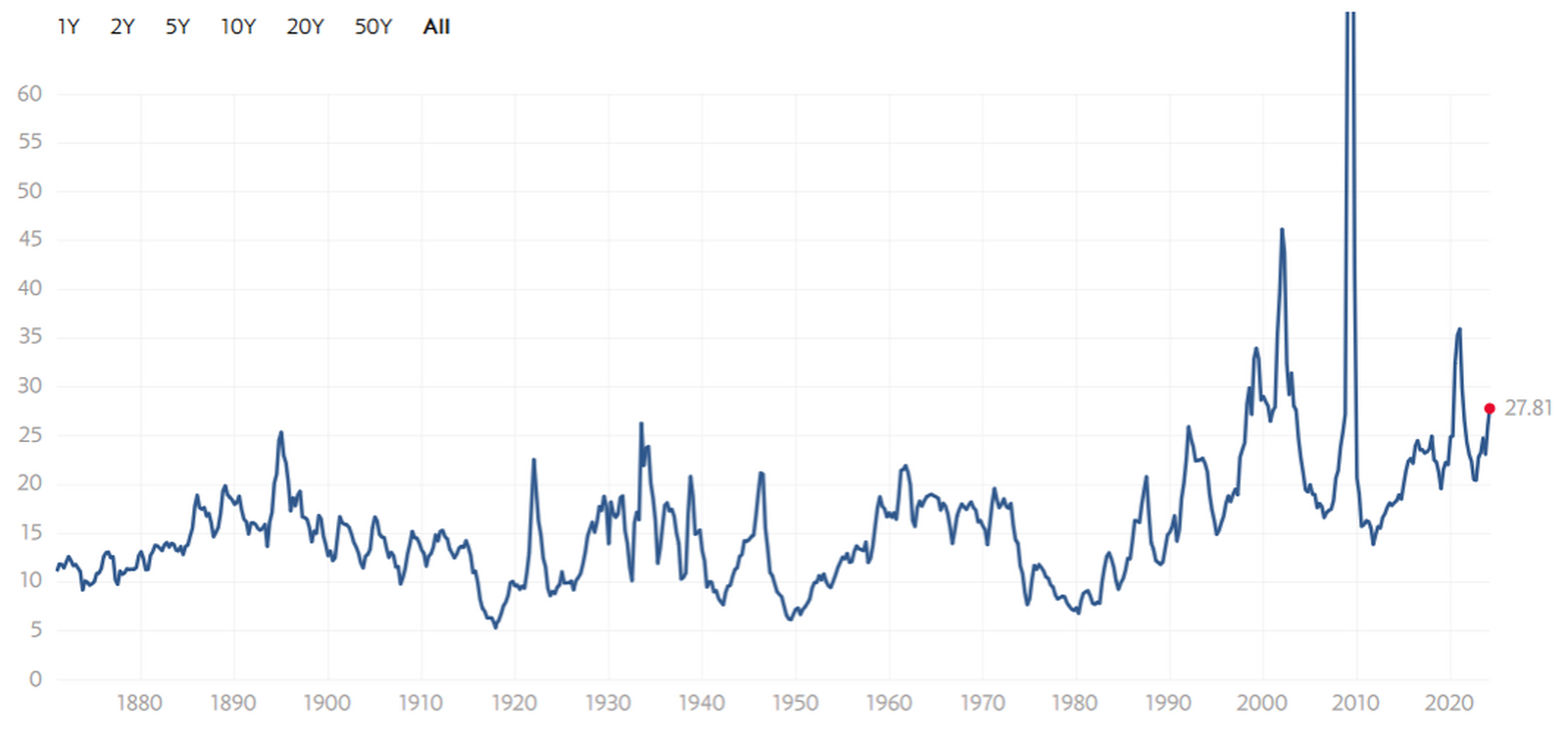

Összehasonlíthatjuk a historikus PE rátákat is. Ugye ez a mutató az egy részvényre jutó vállalati nyereség és a részvényárfolyam kapcsolatát vizsgálja. Minél alacsonyabb a mutató, annál kevesebb pénzt kell fizetni a tőzsdeindex vállalatainak nyereségéért. Tehát ez a mutató azt méri, hogy hány év alatt termelik ki a tőzsdei társaságok nyereségként a részvények aktuális árát. Ebből a mutatóból az alacsonyabb szám fejezi ki a piac olcsóságát, hiszen rövidebb idő alatt vagyunk a pénzünknél, míg a magasabb szám a piac aktuális drágaságát jelzi.

https://www.multpl.com/s-p-500-pe-ratio

Jelenleg (2024.03.15.) a mutató az S&P 500 esetében 27,81 ponton áll. Ez az érték pedig összehasonlítva a múltbeli adatokkal már magasnak számít. Az elmúlt 150 év során ennél magasabb érték csak a 21. században fordult ellő. A 2000-es évek elején a dot.com válság során, a 2008-as válság alatt, majd pedig a covid válság alatt és most újra itt vagyunk…

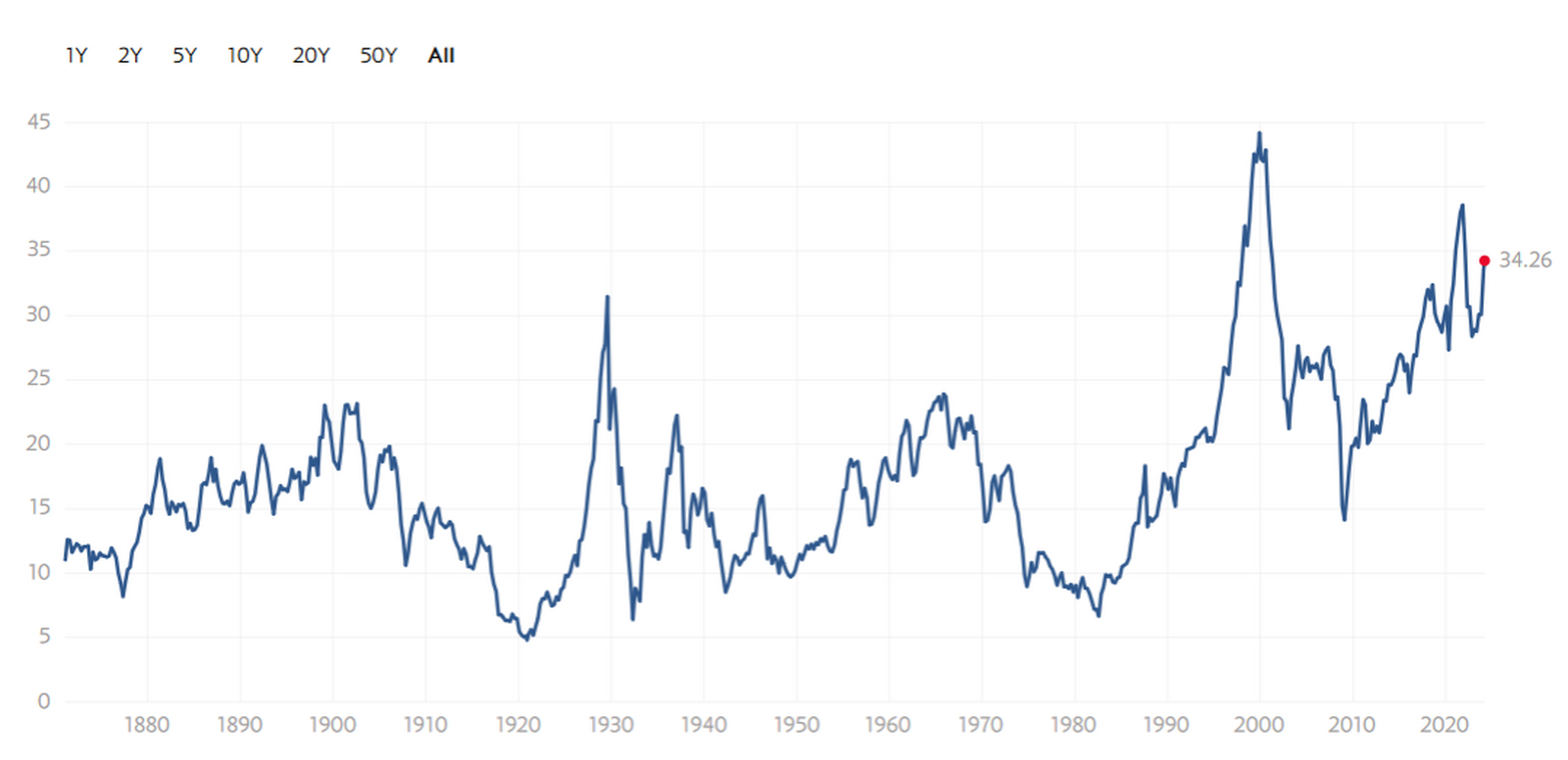

Létezik ennek a mutatónak egy ciklikusan kiigazított változata, melyet Robert Shiller, Nobel díjas közgazdászprofesszor dolgozott ki.

https://www.multpl.com/shiller-pe

Ennél a mutatónál nem csak a vállalatok jelenlegi nyeresége van figyelembe véve, hanem az elmúlt 10 év átlagos nyeresége. Ez esetben a vállalati marzsokkal korrigál a mutató.

Ebbe nem szeretnék részletesebben belemenni, lényeg az, hogy vannak olyan évek, amikor a vállatok egységnyi árbevételből több profitot tudnak kinyerni, míg vannak olyan évek, amikor ugyanakkora árbevételből kevesebb a profit. Most 2024-ben épp a megszokottól magasabbak a marzsok, így a Shiller PE ráta is magasabb, mint a sima PE ráta. Ez mutató, azért ad pontosabb képet az általános értékeltségről, mert azt feltételezi, hogy a magas marzsok nem maradhatnak fenn tartósan. Előbb utóbb vissza kell térniük az átlagos értékekhez.

A Shiller PE rátának az értéke viszont túlságosan is magas. A történelemben mindössze kb. az esetek 1%-ban volt a mutató ilyen, vagy ennél magasabb szinteken. Innen még magasabbra lépni nem lehetetlen, de az eddigi történelmi adatok alapján 1%-az esélye, hogy a következő időszakban továbbra is felfelé fogunk menni, míg 99% az esélye, hogy lefelé.

Persze a történet nem ilyen egyszerű. A piacok nagyon sokáig tudnak ésszerűtlenül viselkedni.

A jelenlegi emelkedést a mesterséges intelligencia és a várható kamatcsökkentések hajtják. Értelemszerűen azoknak a vállalatoknak az árfolyama emelkedik a legjobban, melyeknek valamilyen közük van a mesterséges intelligenciához. Viszont elég sok nagyvállalat is valamennyire kötődik ehhez a területhez, így ez több jelentős társaság árfolyamát is hajtja (nVidia, Microsoft, Apple, Alphabet stb.) ez pedig erősen hat az S&P 500 árfolyamára is. Tehát nem a széles piac emelkedik, hanem csak egy jelentős szűk kör.

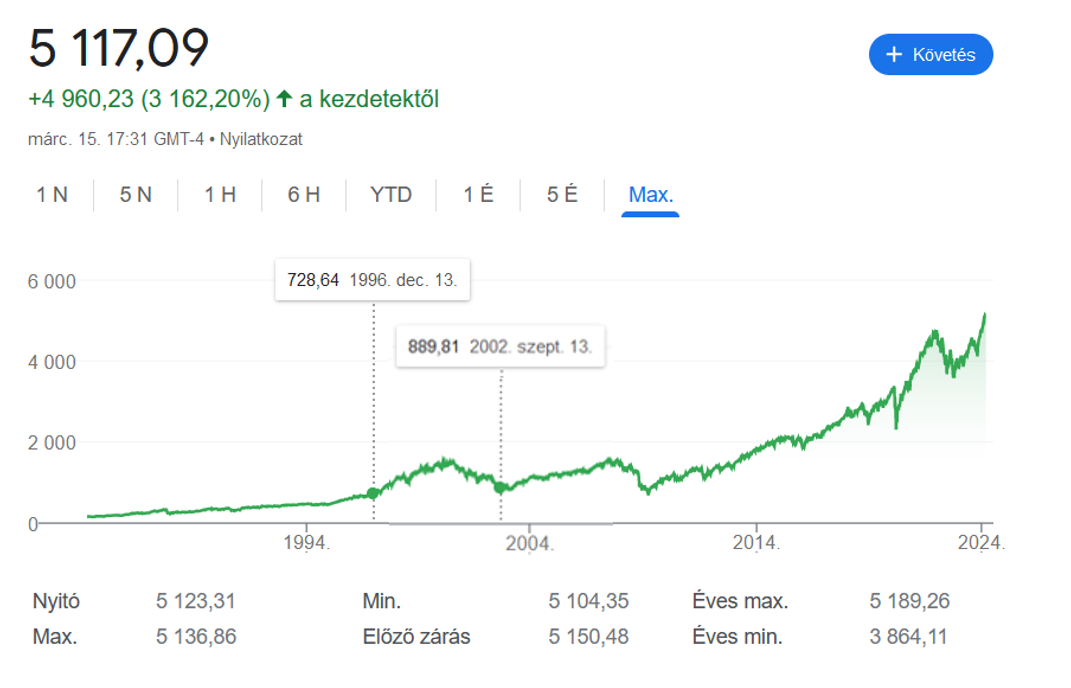

Ezt a jelenséget párhuzamba állíthatjuk a 90-as évek végén kezdődő dot.com lufival. Ebben az időszakban jelent meg az internet és hatalmas elvárásokat támasztottak az irányába, úgy ahogy most a mesterséges intelligencia irányába. Természetesen a tőzsde ész nélkül száguldott. Az akkori amerikai jegybankelnök Alan Greenspan 1996 decemberében aggodalmát fejezte ki a piacok túlértékeltségéről (ha ez a téma ez bővebben érdekel, üsd be a google-ba az „Irrational exuberance” kifejezést). Ami lényeg, a piacot a beszéd nem nagyon hatotta meg, és még több mint 3 évig száguldott. Természetesen minden emelkedésnek egyszer vége szakad, és így volt ez a dot.com szárnyalással is. Viszont a piac még arra a szintre sem esett vissza, ahol a híres beszéd során volt.

Az S&P 500 index alábbi grafikonján bejelöltem az index értékét a beszéd időpontjában és a csúcs utáni legalacsonyabb értéket. Jól látható, hogy a csúcs utáni legalacsonyabb mélypont is magasabban volt, mind az index értéke a híres beszéd időpontjában.

Tehát ha bizonyos szempontból a piac drágának is tűnik, ez nem azt jelenti, hogy ne fektessünk be. Volt már rá példa, hogy a drága piac tudott még drágább lenni és a drágán nem vásárlás végül elszalasztott lehetőséggé vált. Elcsépelt közhely, hogy diverzifikáljunk, viszont ritkán esik szó az idő diverzifikálásáról. Talán érdemest most ezt kihasználni.