Szlovákiában elérhető befektetés-közvetítő és alapkezelő társaságok költségstruktúrái

Befektetési számlában gondolkodsz, akkor az alábbiakban adok egy részletes áttekintést, hogy milyen lényeges költségekkel találkozhatsz, mire ügyelj, és hol találod meg az árlistákat. Nagyon nem mindegy, hogy milyen költségeket fizetsz, hiszen egy nagyobb számla estén akár évi több ezer EUR költséget is levonnak Tőled, miközben egy másik konstrukcióval ugyanolyan hozam esetén akár feleekkora költségszinttel is megúszhatod.

Milyen költségekkel találkozhatunk?

A befektetés, ahogy minden más is az életben bizonyos költségekkel jár. Gyakorlatban egy szolgáltatást veszünk, amiért fizetnünk kell. Viszont nagyon nem mindegy, hogy milyen költségeket fizetünk. Az egyes befektetési társaságok sokszor olyan dolgokat is megfizettetnek velünk, amelyek egy másik szolgáltatónál teljesen ingyen vannak. Máskor meg a költségek egy jelentős része gyakorlatilag rejtve marad előttünk, vagy csak nagyobb utánajárás után találjuk meg őket. Természetesen nincsenek eltitkolva, csak épp nincsenek szem előtt. Hogy etikus az ilyen magatartás mindenki döntse el saját maga.

Nyugodtan ki lehet jelenteni, hogy az egyes befektetésközvetítő társaságok és alapkezelők, illetve ezek kombinációi más és más költségeket számláznak fel. Az egyes költségfajtákat az egyik társaság így hívja, a másik meg amúgy. Van olyan szolgáltatás, ami az egyik társaságnál ingyenes, a másiknál meg fizetős. Holott szinte teljesen ugyanarról van szó.

Az alábbi tanulmányban igyekszem bemutatni, hogy milyen költségek léteznek, melyek ezek közül a lényegesek és hol találjuk ezeknek a költségeknek a leírását.

Igyekszem bemutatni minél több, Szlovákiában elérhető befektetésközvetítő társaságot, legyen az bank, alapkezelő, vagy szolgáltatásközvetítő, hogy minél teljesebb legyen a kép.

Minden egyes EU-ban engedélyezett és forgalmazott befektetési alapnak, legyen az aktív, alapkezelő által kezelt hagyományos befektetési alap (podielový fond), vagy ETF alap, rendelkeznie kell KID dokumentummal, amiben részletesen fel kell sorolni, hogy az adott befektetési lehetőség milyen költségeket tartalmaz.

Az alábbi fontosabb költségekkel találkozhatunk:

Belépési költség (Vstupný poplatok)

Kilépési költség (Výstupný poplatok)

Számlavezetési díj (Poplatok za vedenie účtu)

Vagyonkezelési költség (správcovský poplatok)

Tranzakciós költség (transakčné náklady)

Sikerdíj (Poplatky za výkonnosť)

Az egyes költségtípusok jelemzői

Belépési költség (vstupný poplatok)

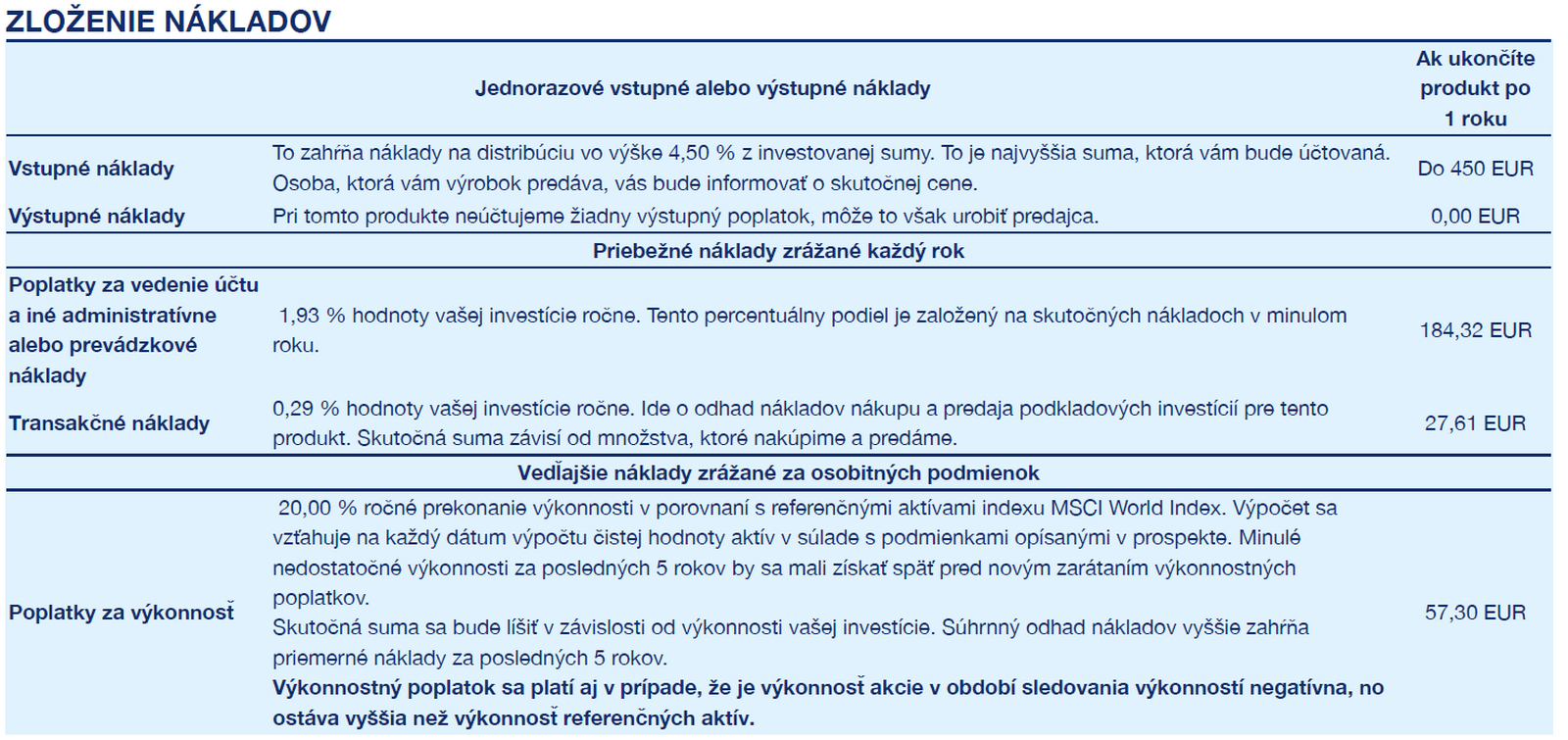

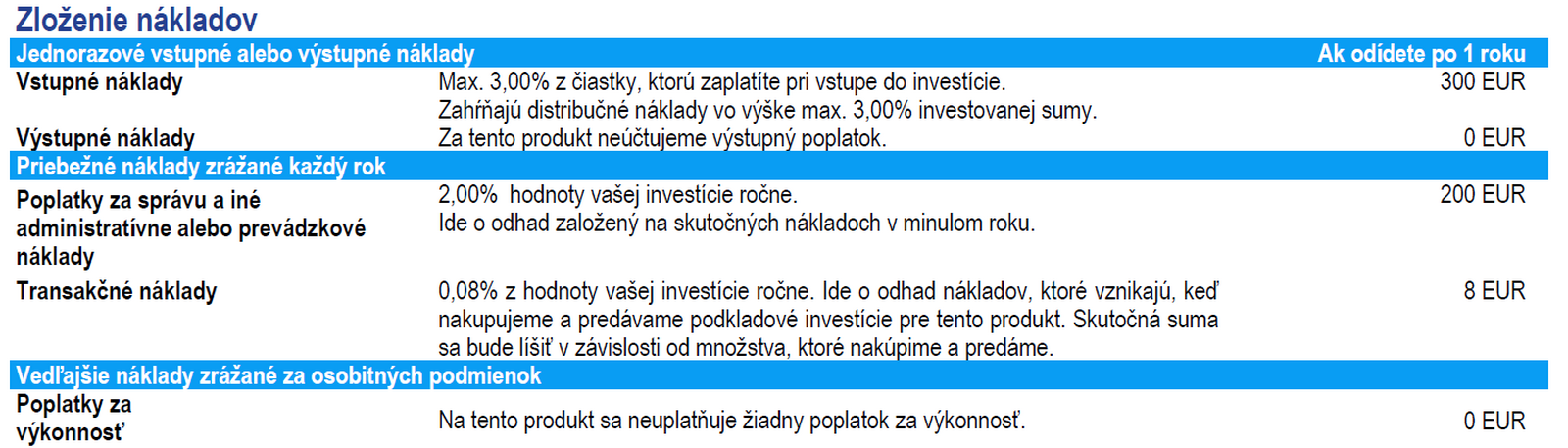

Példaként nézzük meg az Amundi AF Pioneer Global Equity alapját. A költségekről a már említett KID dokumentumban találunk részletes kimutatást.

Az első pont a belépési költség, vagyis a vstupný poplatok. Ez a költség nem lehet akármekkora. Az Uniós jogszabályok 5%-ban maximalizálják, ahogy látjuk az Amundi még korlátozza magát 4,5%-ra. A gyakorlatban viszont ennél is alacsonyabb költségekkel találkozhatunk. Legjellemzőbb a 1-3% közötti költség. Tehát ha a befektetett összeg, vagy a befektetni kívánt összeg (célösszeg – cieľová suma) 1-3%-nál magasabb belépési költséget fizettél, akkor ott valami gyanús. Bár a törvények 5%-ig engedélyezik ezt a költségtípust, a gyakorlatban ritkán fordul elő a 3%-nál magasabb szint, mert az egyes piaci szereplők versenyeznek egymással és igyekszenek előnyös konstrukciókat kínálni, ami mellett a szolgáltatás fenntartható. Ha egy kínált befektetési forma 3%-os belépési költség felett van, akkor inkább nézz egy másik lehetőség után. Lehet, hogy egy másik szolgáltatónál olcsóbban megkapod ugyanezt a szolgáltatást.

Kilépési költség

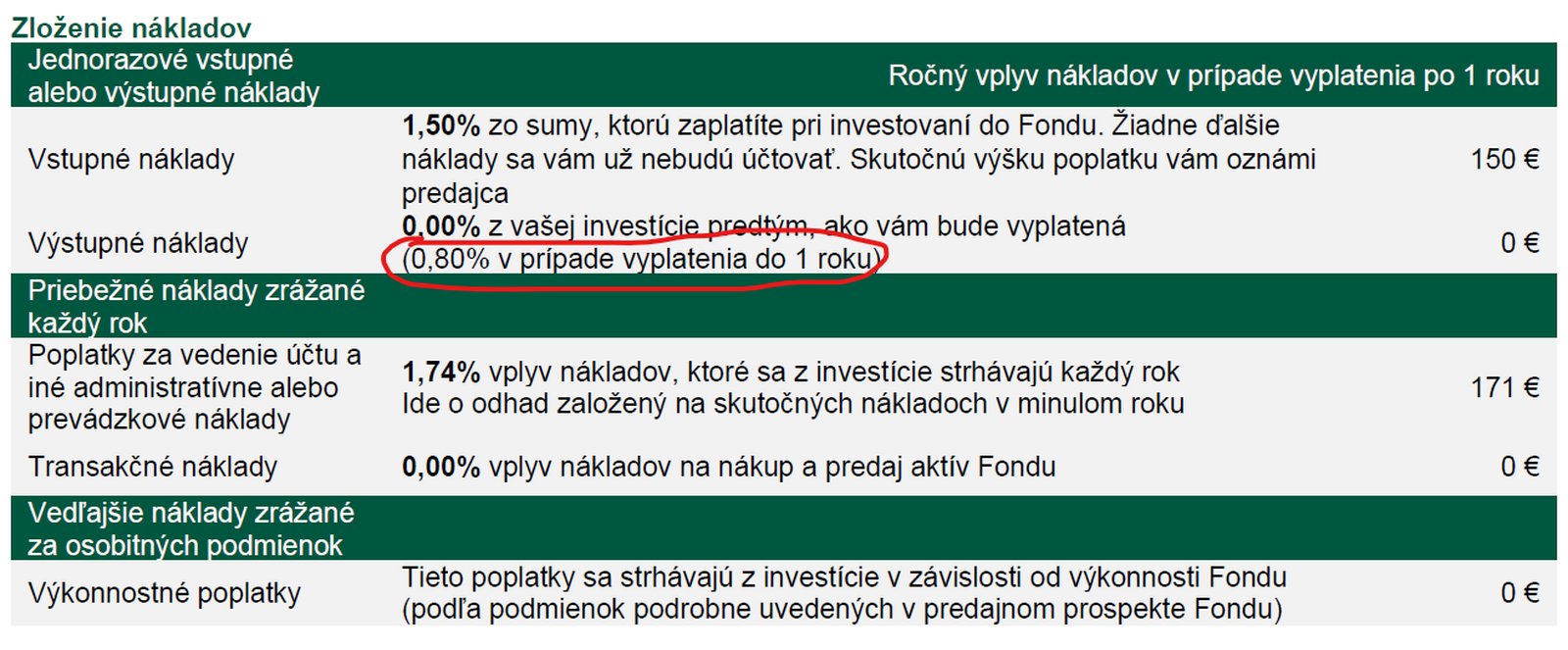

Sok társaság végképp nem alkalmaz kilépési költséget, viszont amelyik igen, ott általában alacsonyabbak a belépési költségek. Leggyakrabban valamilyen időlimittel találkozhatunk vele, ahogy pl. a VUB bank által kínált Eurizon befektetési alapok esetében.

Kezelési költségek:

De térjünk vissza az Amundihoz. A következő pont a kezelési költségek, amit jelen esetben Poplatky za vedenie účtu a iné administratívne alebo prevádzkové náklady néven találunk. Ez a költségtípus a legjelentősebb, hiszen míg a belépési vagy kilépési költségeket csak 1 alkalommal fizetjük meg, az éves kezelési költséget minden évben. Az Amundi AF Pioneer Global Equity alap esetében ez a költség jelenleg 1,93% és évente. Ez a szint már elég magasnak számít. Ritka a közel 2%-os éves költség. Ne feledjük, hogy aktív alapról van szó. Ebből a költségből van fedezve a portfóliómenedzser és csapatának a kiadásai, iroda, szolgálati autó, temérdek tanulmány és elemzés vásárlása is ebből van fizetve a különféle marketinganyagok és az egyes konferenciák költségei is, ahol a különböző „tanácsadókat“ „képzik“. Ebből a szempontból indokolt is ez a költség, hiszen a fent leírt költségeket egyszerűen fizetni kell valamiből. Viszont nem biztos, hogy ez a rendszer kifizetődő. A könyvemben részletesen taglalom az aktív és passzív befektetési lehetőségeket. Ha jobban szeretnél ebben a témában elmerülni, javaslom, töltsd le a könyvemet.

Ha csak egy költségtípusra szeretnél figyelni, akkor mindenképp ez legyen az. Felejtsd el a belépési költséget, amire sokszor a hangsúlyt helyezik.

10-20 éves befektetési időtartam mellett még a túlárazott belépési költség is eltörpül az éves számlavezetési díjak mellett. Ez pedig nem mindig nyilvánvaló. Ezt az egyes társaságok ki is szokták használni. Sokszor előfordulnak akciók, amikor elengedik a belépési költséget. Ilyenkor mindig gyanakodj. Nézd meg az adott befektetés KID dokumentumát. Könnyen lehet, hogy a számlavezetési költségeknél egy átlagostól magasabb számot fogsz látni.

Tranzakciós költségek:

Külön pontban vannak feltüntetve a tranzakciós költségek. Néha ezek a költségek bele vannak foglalva a számlavezetési költségekbe, néha nem.

Ha precízek szeretnénk lenni, akkor ezt a két költségtípust (ha évesítve van) mindig vonjuk össze, és úgy hasonlítsuk össze a különböző befektetési lehetőségek éves számlavezetési költségeit. Amundi AF Pioneer Global Equity alap esetében ez a két költségtípust összeadjuk, akkor 2,22% éves költség jön ki. Na most így ennek sokkal rosszabb a marketingje. A kettőegész valamennyi látszatra sokkal nagyobb szám, mint az egyegészvalamennyi, ugye?!

Sose dőljünk be a marketingnek, mert a mi bőrünkre megy.

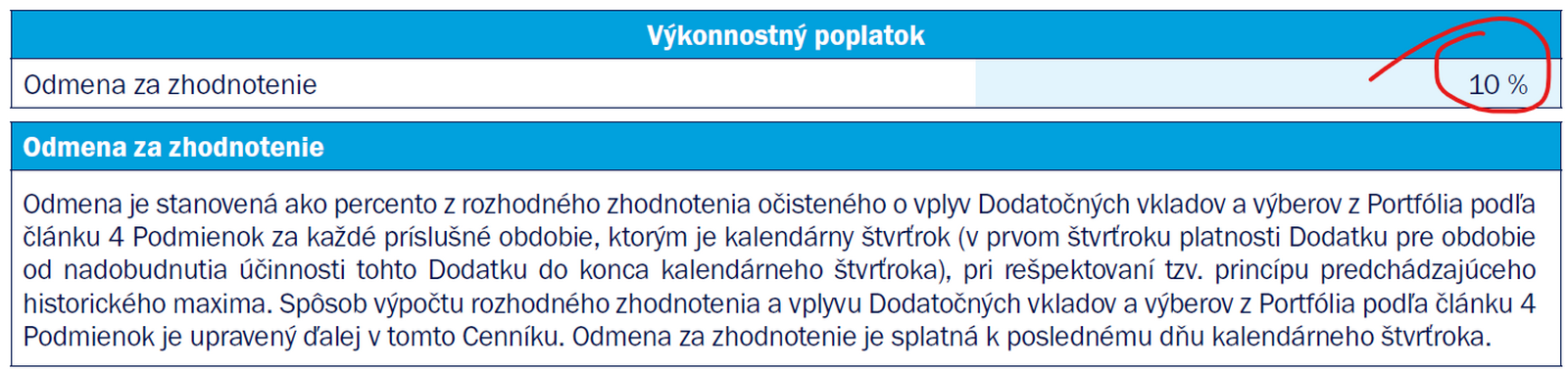

Sikerdíj

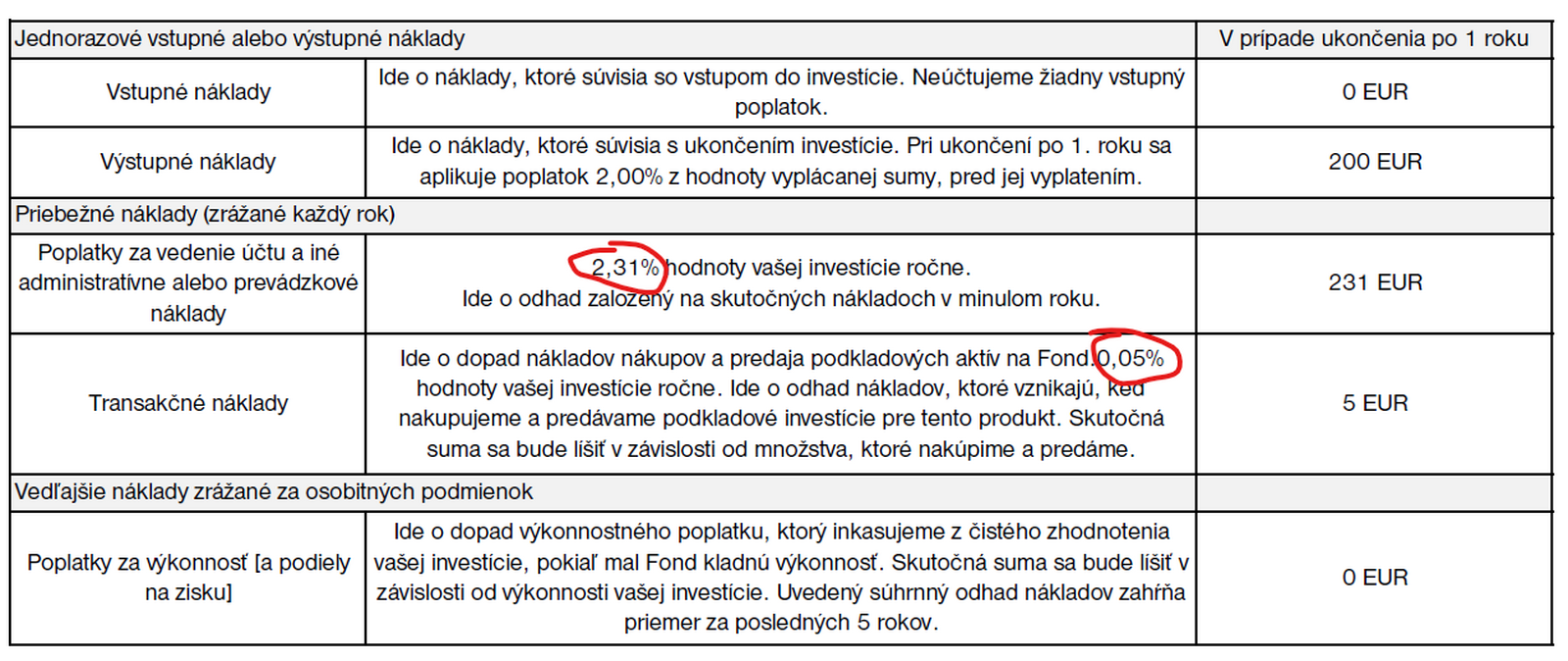

Az utolsó költség pedig a sikerdíj. Az Amundi AF Pioneer Global Equity alap esetében 20% van feltüntetve, viszont csak abban az esetben fizetjük, ha az alap egységének értéke új maximumra lép és akkor fizetjük a növekmény 20%-át. Mivel ez a költségtípus nagyon függ a piac aktuális trendjétől illetve a portfóliómenedzser aktuális eredményeitől, ezért nagyon nagy szórást mutathatnak az egyes évek értékei. Sokkal korrektebb, ha egy hosszabb időszak átlaga van feltüntetve – ahogy ezt az Amundi is végzi – mint az utolsó év adata. Viszont valahogy ezt a költséget is évesíteni kell. Ehhez a legegyszerűbb megoldás az egyenes arányosság képlete. Tudjuk, hogy a 1,93% 184,32 EUR-t jelent, akkor ebből kiszámolhatjuk, hogy az 57,30 EUR mennyit jelent, hiszen a bázisa mindkét számnak azonos. Tehát az egyenes arányossággal számolva ez a költségtípus a kezelt vagyon évi 0,6%-át jelenti.

Ha korrekten szeretnénk összehasonlítani az egyes befektetési alapokat, akkor ezt is hozzá kellene adni az éves kezelési költséghez. Az Amundinál így már évi 2,82%-nál vagyunk, ami összehasonlítva az egyéb lehetőségekkel inkább drágábbnak mondható. Sose feledjük, hogy ezért a költségért egy szolgáltatást veszünk. Viszont, hogy egy ilyen szolgáltatás olcsó, vagy drága, már ízlés kérdése.

Nézzünk meg egyéb példákat:

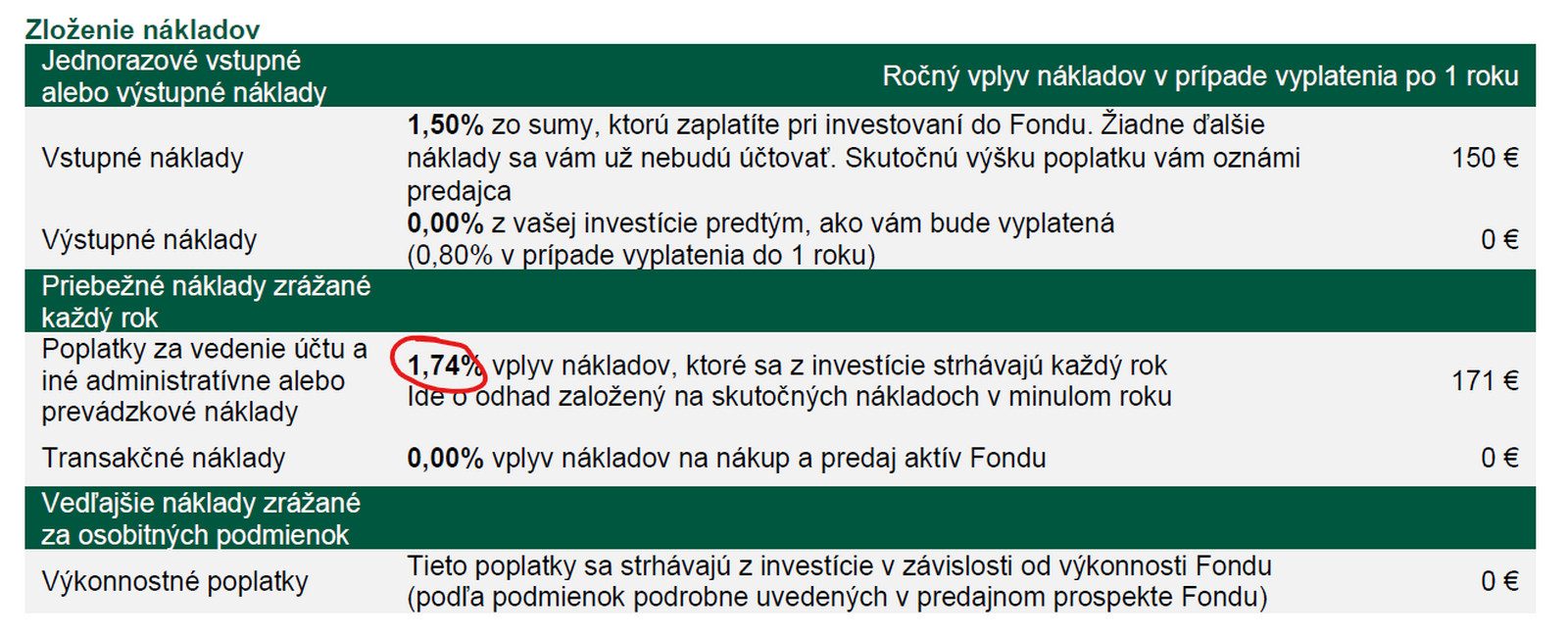

Az Eurizon esetében ez évi 1,74% az éves vagyonkezelési díj.

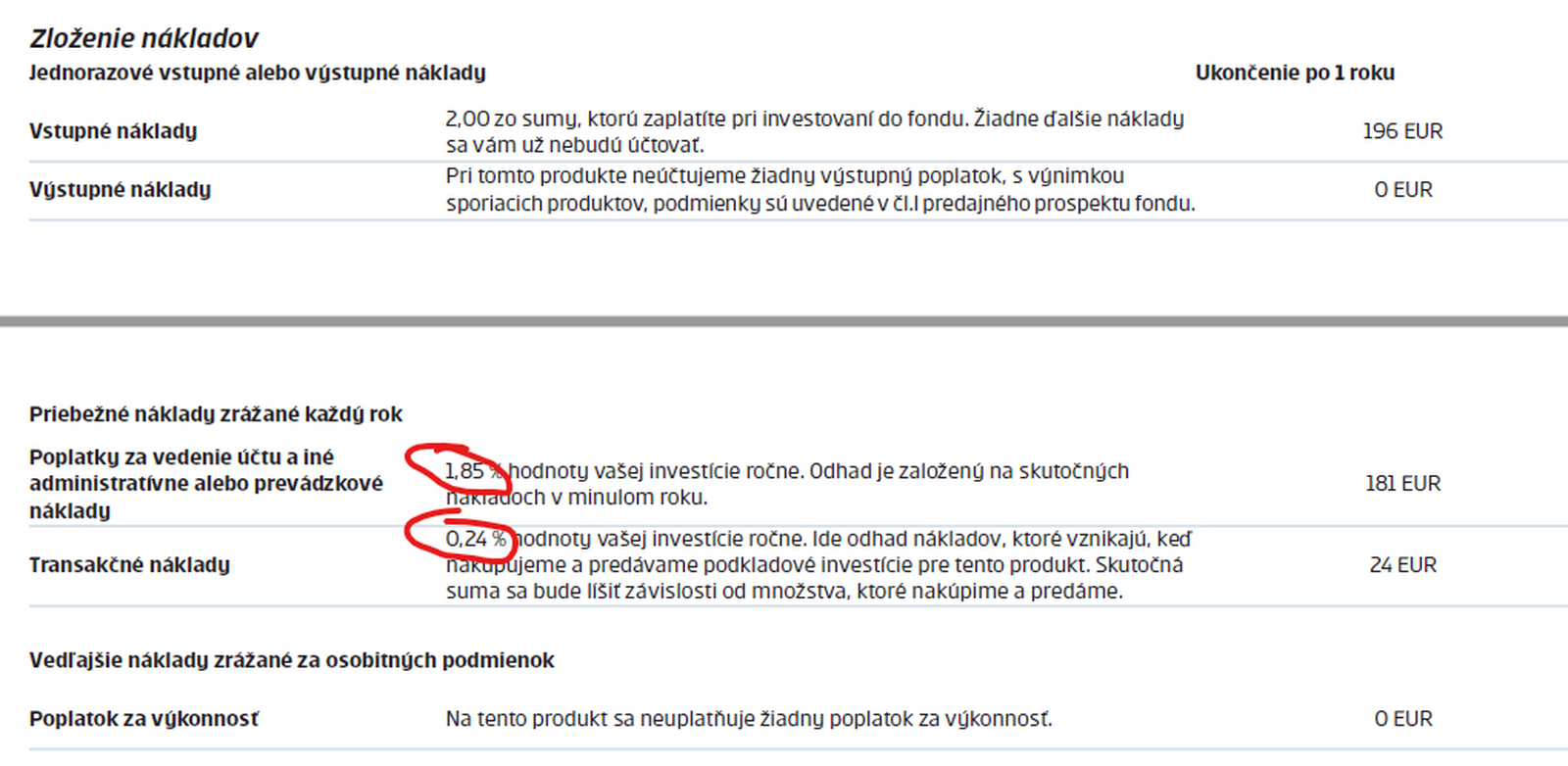

A Slovenská Sporiteľňa Fond maximalizovaných výnosov alapja esetében évi 2,09% kezelési költséggel találkozhatunk

Érdekes, hogy a költség itt is két részre van osztva, hogy szemre kellemesebb legyen nézegetni a 1,85% és 0,24%-ot, míg az Eurizonnál marketing szempontból talán nem sok értelme lenne, hisz az éves költség 1,74%.

De szétnézhetünk a ČSOB háza táján is. A ČSOB Svetový akciový o.p.f. alap éves kezelési költsége 2,08%.

Körülnézhetünk a Tatra banka kínálatában is, ahol az Americký akciový fondTB aktív alap KID dokumentumában az éves költség 2,36%-ot mutat. Itt most épp belépés költség nélkül lehet befektetni, viszont cserébe van kilépési költség és az éves számlavezetési költség is magasabb, mint a többi bank esetében.

Szóval, ha olyan befektetési lehetőséget találsz, ahol nincs belépési költség, ne arra gondolj, hogy mekkora nagy szerencséd van, és milyen jól jártál. Könnyen lehet, hogy a későbbiekben a megspórolt költség többszörösét fizettetik meg Veled.

Viszont sose kizárólag a költségek alapján válassz. De még csak ne is a múltbeli hozam alapján. Persze mind lényeges szempont. Viszont aktív alapok esetében elsődlegesen az alap stratégiája legyen a legfontosabb szempont. Ebből már egyenesen levezethető a kockázat és a várható hozam. És ezután lehet a költségeket számításba venni.

Mégis mi fán terem a befektetési stratégia?

A honlapom stratégiák menüpontja alatt több befektetési stratégiát is bemutatok. Egy jó befektetési konstrukció összeállításának ez a leglényegesebb pontja.

Eddig az aktív alapokról volt szó, viszont a passzív alapok és ETF-ek esetében más költségtípusokkal is találkozunk.

Az ETF-ekről bővebben írok a könyvemben, a lényeg az, hogy a passzívan kezelt ETF alapok éves költsége sokkal alacsonyabb, mint az aktív alapok éves költsége, viszont ha befektetésközvetítő társaságokon keresztül vásároljuk őket, akkor felmerülnek éves vagyonkezelési költségek is, hiszen az említett társaságok kiadásait valamiből szintén fedezni kell.

ETF-ek értékesítésével többek között az EIC, Amundi, Across, Finax, de a Tatra Banka vagy a Slovenská Sporiteľňa is foglalkozik, de ide sorolható a Partners Group által kínált Partners Investments szolgáltatás is.

Itt is felmerülhetnek belépési költségek, kilépési költségek, számlavezetési költségek, tranzakciós költségek is. Amiben a költségek jellemzője nagyon eltér az aktív alapok költségeitől, az az, hogy külön van az ETF-nek éves kezelési költsége és külön éves kezelési költsége annak a társaságnak, ahol a számla vezetve van.

Kezdjük megint az Amundival. Itt is lehet olcsó ETF alapokba fektetni. De nézzük is meg mennyire olcsó az olcsó.

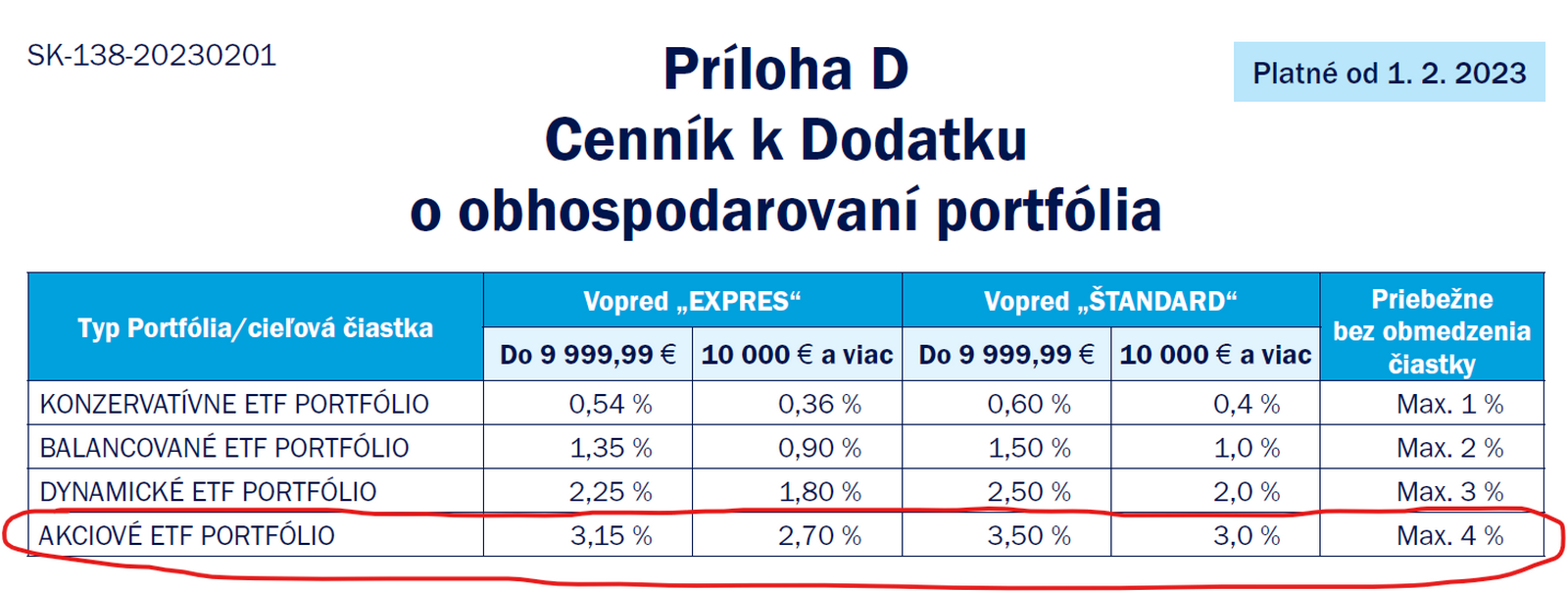

Az árlistát cenník néven találjuk. Ebben az összehasonlításban a leggyakrabban használt részvényportfóliókat fogom összehasonlítani.

Első pont a belépési költség. Itt a legkedvezőbb konstrukció 2,7%-os belépési költség. Ez eddig rendben is lenne, ez hasonló nagyságrend, mint az aktív alapok esetében.

Ezután jön az éves kezelési költség, ami Fixná odmena za obhospodarovanie néven találjuk. Ez már csak évi 1,2%-ot jelent. Ami sokkal kedvezőbb, mint a közel évi 3%-os költség az aktív alapok esetében.

De van még sikerdíj is, ami nem kevesebb, mint évi 10%.

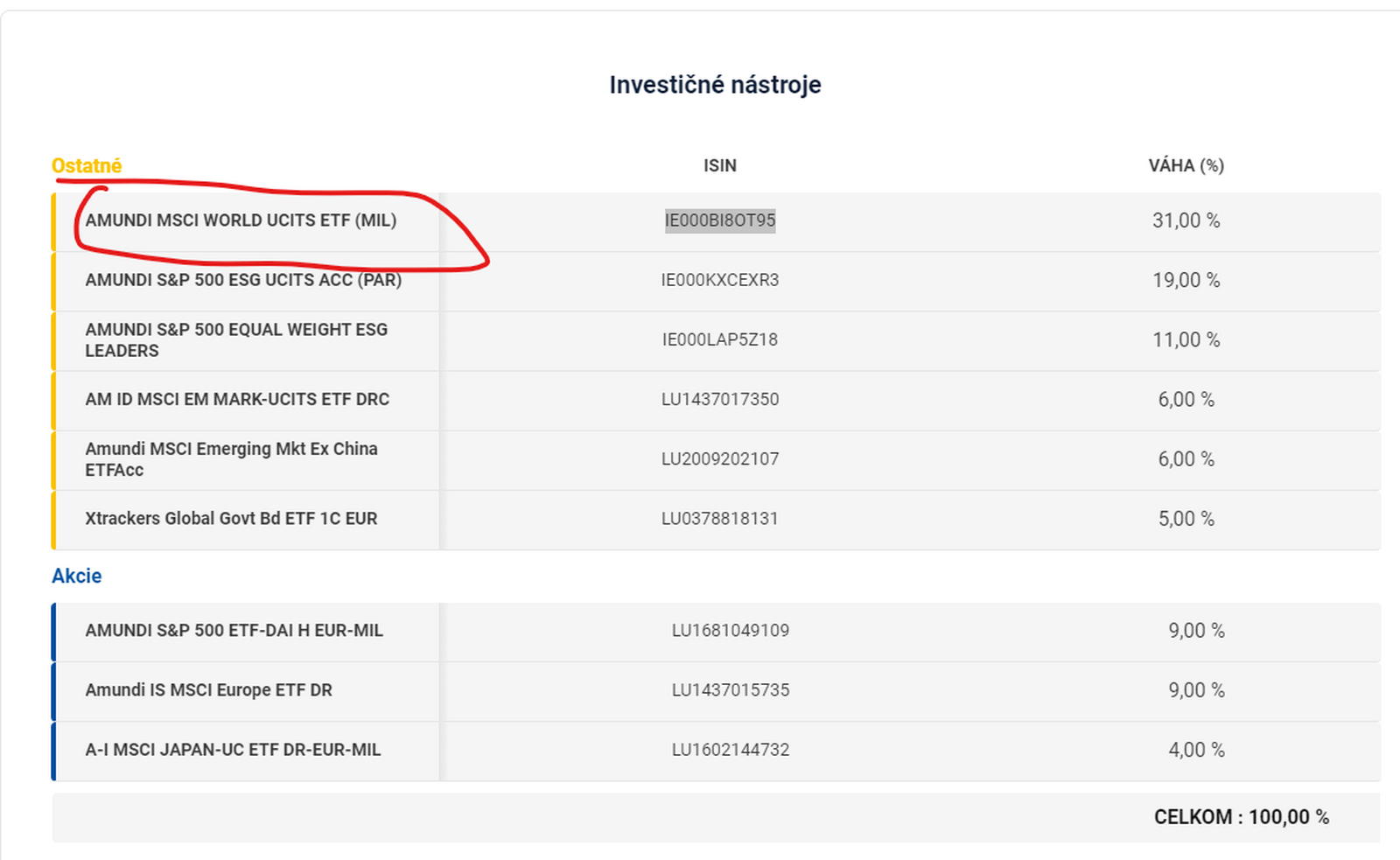

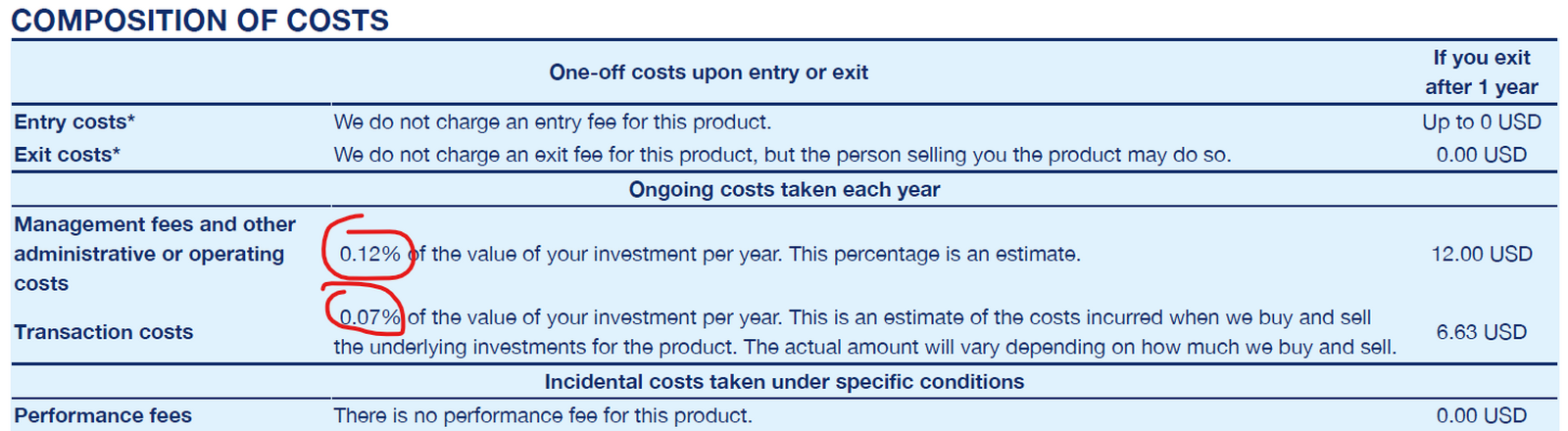

És még el sem jutottunk az ETF költségéig. Ez általában nincs külön feltüntetve sehol, úgy kell kibogarászni. Az Amundi rengeteg ETF alapot kínál (De csak sajátot, itt nem találunk pl. Vanguard, vagy BlackRock által kezelt ETF alapokat) és ezeket portfóliókba csomagolja. Pl. az Akciové ETF portfólió több elemet tartalmaz, mindegyiket nem fogom egyesével kielemezni, kiválasztom a legnagyobbat. A többi ETF költsége is nagyságrendileg hasonló szinten van.

Legegyszerűbb, ha vesszük az ISIN kódját és beütjük a Google keresőbe. A JustETF oldalon sok hasznos adatot találunk erről az ETF alapról és itt sokszor megtaláljuk a KID dokumentumot is.

A költség éves szinten 0,19%. Emlékszünk még az aktív alapok éves költségeire? Ez a szint annak kb. tizede. Tehát a költségcsökkenés nagyon jelentős, viszont az is igaz, hogy ennyi költségből nem lehet számlát vezetni, irodát bérelni, alkalmazottakat fizetni és marketingkiadásokat fedezni. Ezért vannak a fenti számlavezetési költségek, illetve a sikerdíjak, ha vannak.

Ezzel meg is van az ETF-be történő befektetések költségstruktúrájának a logikája. Van valamennyi belépési költség, valamennyi tranzakciós költség, meg van az ETF-nek a tényleges költsége, de a lényeg megint csak az éves számlavezetési díj. Ha csak egy költségre koncentrálunk, akkor ez legyen az.

Mivel ugyanazokat az ETF alapokat, szinte minden befektetési társaságnál meg tudjuk venni (EIC, Finax, Amundi, Across, Partners Investment, stb), ezeknek a társaságoknak az éves számlavezetési költségeit kell összehasonlítani.

Az ETF alapokról bővebben írok a könyvemben. Lényeg az, hogy sok társaság ugyanazokat az ETF alapokat is kínálja, miközben más költségeket számláz fel. Valamelyik fizettet velünk sikerdíjat, valamelyik nem, és persze a belépési költségek is teljesen mások lehetnek. Sőt ha egy bizonyos ETF-et nem találunk az egyek befektetésközvetítő társaság kínálatában, akkor lehet egy másik alapkezelő pontosan ugyanilyen ETF alapja van belistázva.

Például az S&P 500 indexből képzett ETF alapot kínálja a BlackRock, a Vanguard, vagy az Amundi is. Ezek 3 különböző lehetőségnek tűnnek, viszont a mögöttes vállalatstruktúra gyakorlatilag teljesen azonos.

Szóval, ha saját hasznunkat nézzük, mert ugye mi mást is néznénk, akkor mindig körültekintően válasszunk befektetési szolgáltatót. Ugyanazt drágábban és olcsóbban is megkaphatjuk.

Nézzük meg, hogy az egyes befektetésközvetítő társaságok milyen éves számlavezetési díjakkal dolgoznak.

Kezdjük a Finaxszal. Az árlistát Cenník néven találjuk. A számlavezetési költségek pedig

évi 1,2%-ot tesznek ki.

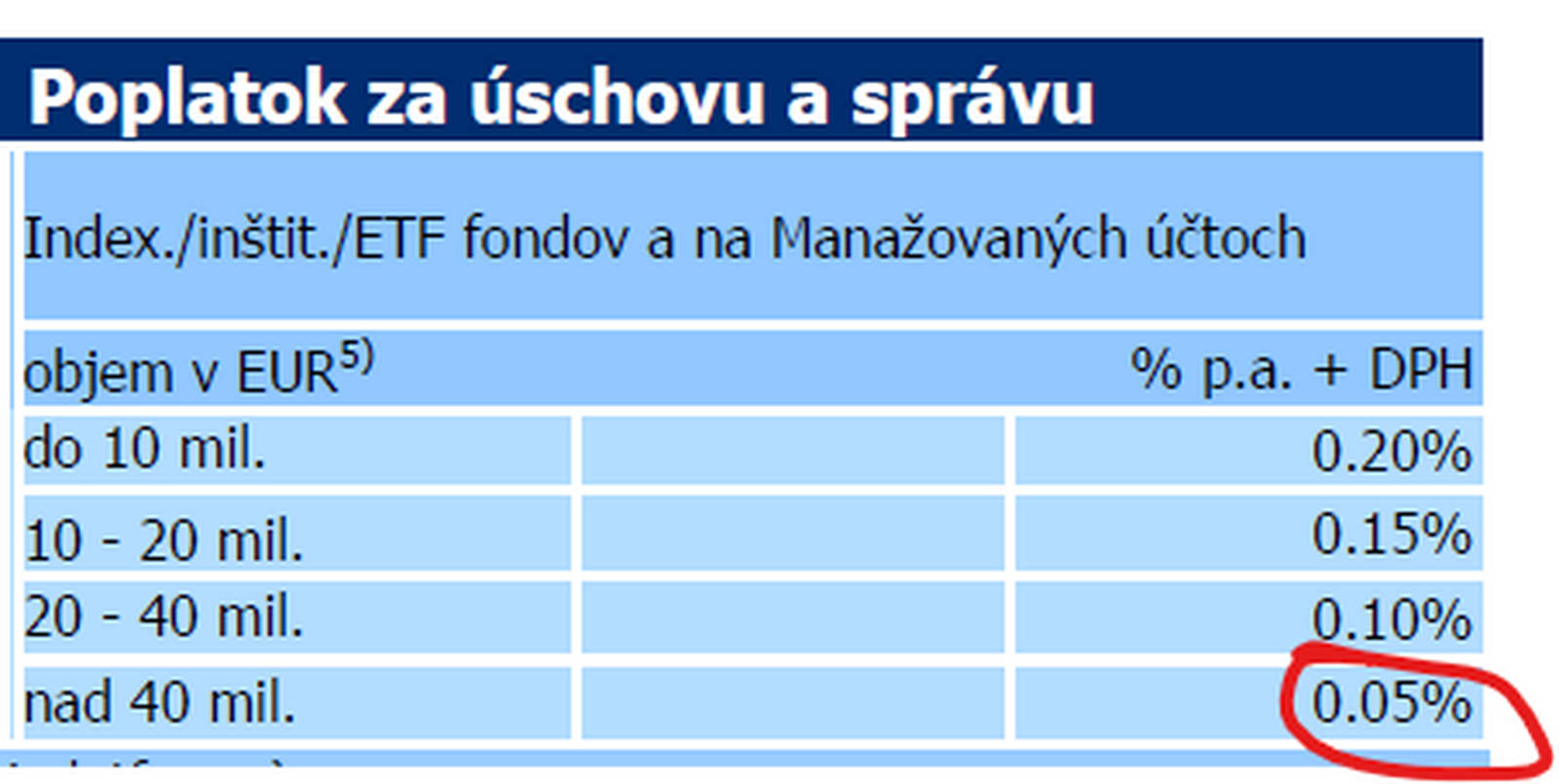

Az EIC esetében ezeket a költségeket „menedzseri költségeknek” nevezik. Nincs konkrétan meghatározva a nagysága, hiszen az EIC szabad kezet ad az egyes partnercégeinek a költség megállapításában, viszont évi 1% az ajánlott költségszint és leggyakrabban ezzel a szinttel lehet találkozni.

Az EIC esetében az 1%-hoz még hozzá kell adni egy másik vagyonkezelési költségtípust ami 0,2%+DPH és 0,05%+DPH, között van, attól függően, hogy mely partnercégen keresztül van a befektetés menedzselve. Érdemesebb olyan partnercéget választani, ahol a kezelt vagyon 40 millió euró feletti, így az általunk fizetett költség már csak évi 0,05% +DPH.

Az Across-nál is van lehetőség ETF vásárlásra. Az ő árlistájukat is le tudjuk tölteni.

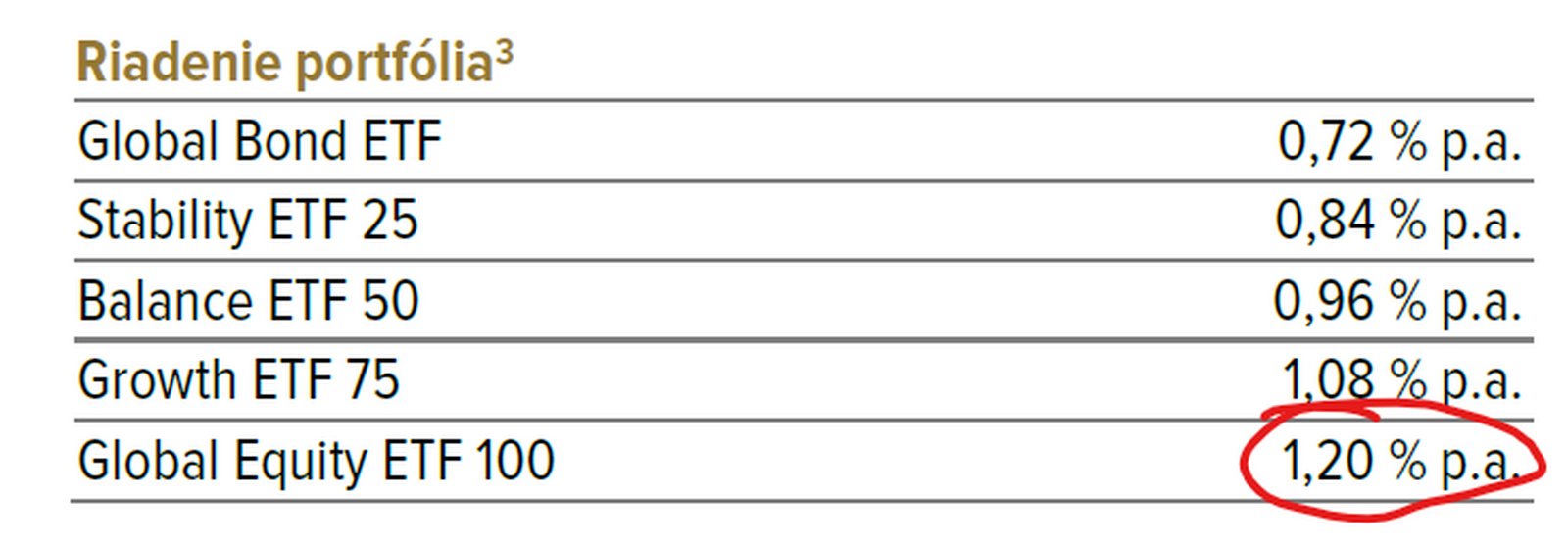

A 100%-ban részvényekből álló ETF csomagok éves költsége 1,2%.

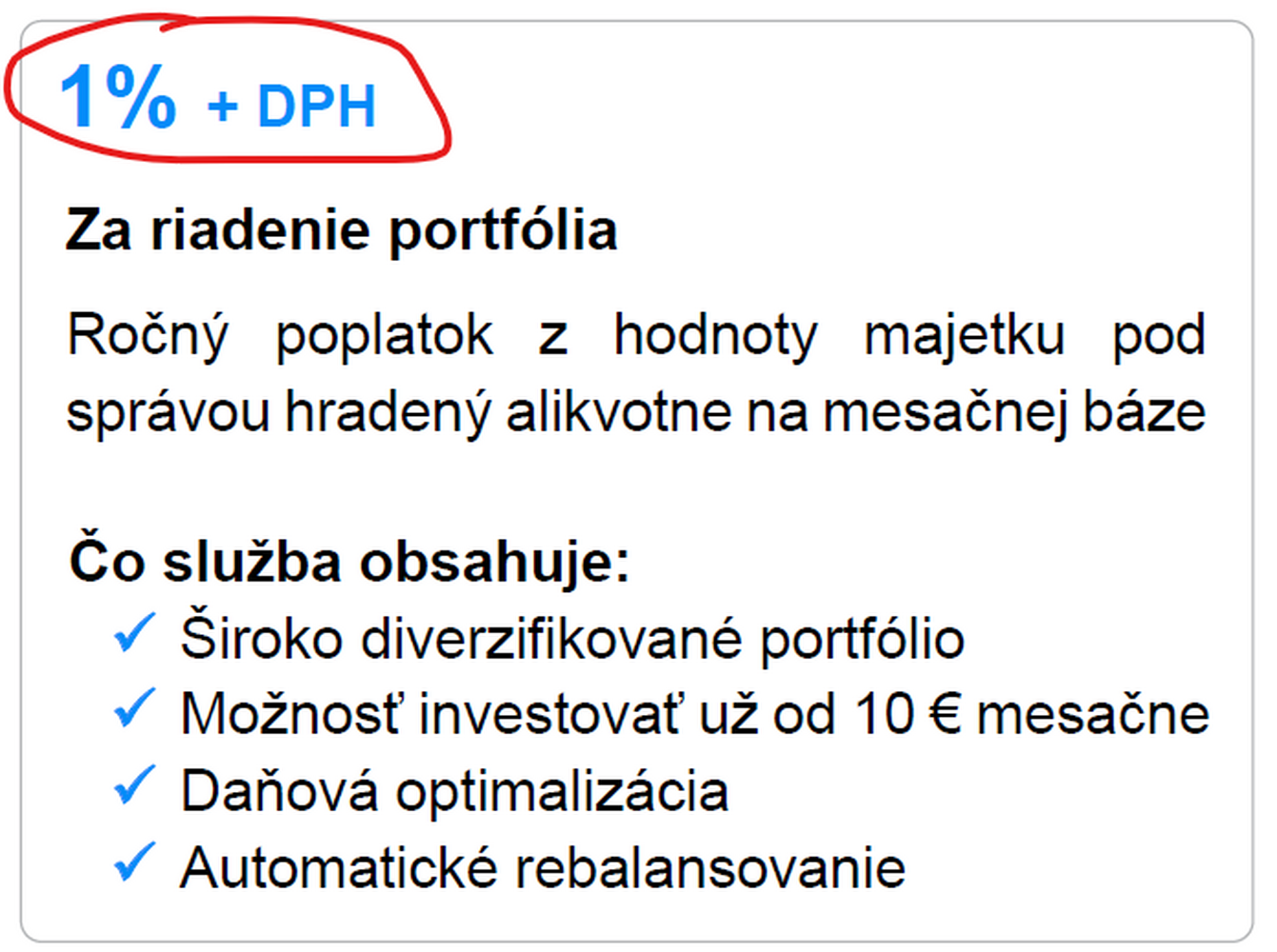

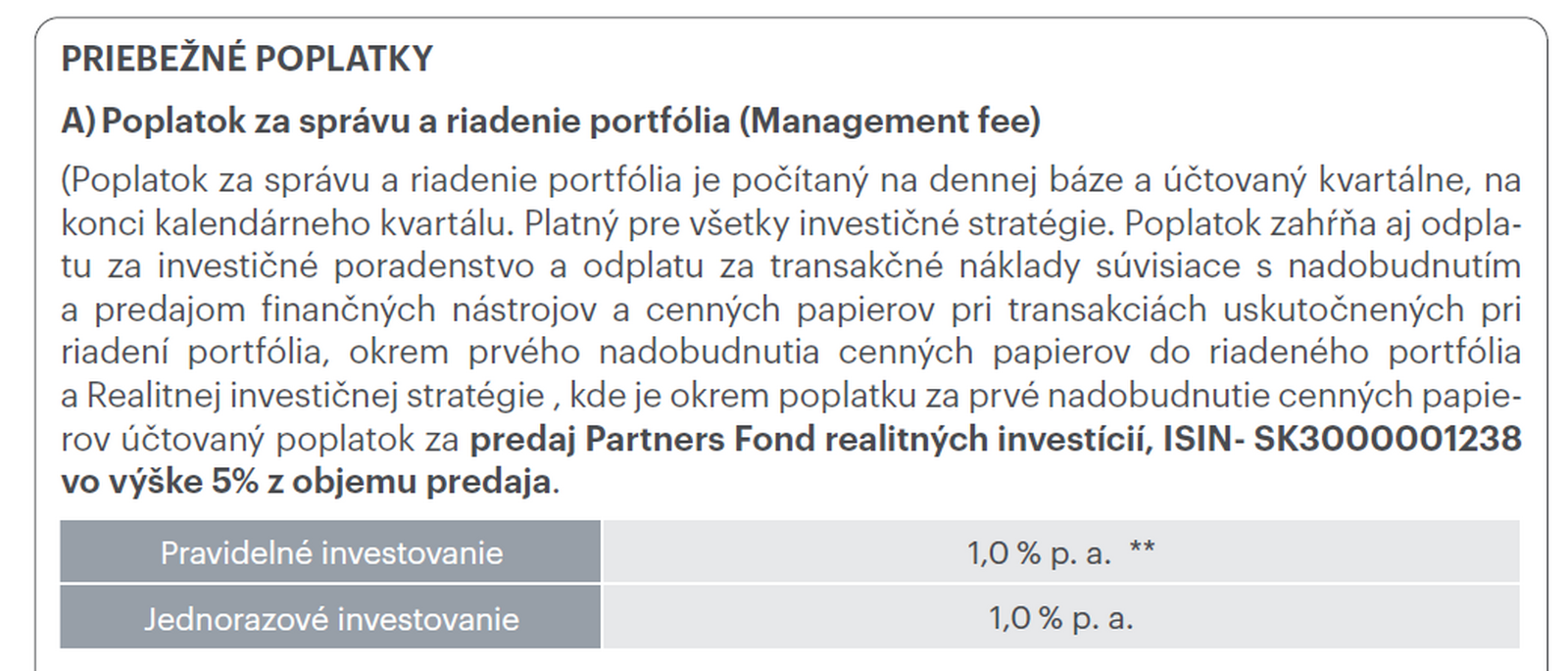

A Partners Investments árlistáját itt találjuk. Az éves vagyonkezelési költség pedig 1%-ot tesz ki.

Viszont számolni kell évi 10%-os sikerdíjjal is. Ez a költségtípus sem elhanyagolható, a fizetett díj nagyságrendileg az éves vagyonkezelési díj szintjén van. Sose becsüljük alá, lehetnek olyan évek, amikor ennek nagysága meghaladja az 1%-os éves vagyonkezelési díjat. És ugyebár évi 1%-ot fizetni nem ugyanaz, mint évi 2%-ot fizetni.

Láthattuk, hogy az éves vagyonkezelési díj évi 1% körül szóródik, míg az egyes társaságok ezen felül még 10%-os sikerdíjat is felszámolnak. Mivel az elérhető ETF alapok illetve az egyes stratégiák nagyon hasonlóak, ezért optimális esetben olyan társaságot válasszunk vagyonkezelésre, amely nem alkalmazza a sikerdíjat.

Mivel minden társaság kicsit másképp számol, kicsit más az elérhető ETF alapok listája. A kiegészítő szolgáltatások költsége is sokszor eltér, ezért minden paramétert nem lehet általánosítani. Ha személyre szabott vagyonkezelési szolgáltatást szeretnél, vedd fel velem a kapcsolatot. Közösen kiválasztjuk azt a társaságot, mely a legkedvezőbb költségek mellett lehetővé teszi az olyan befektetési stratégia alkalmazását, mely a legjobban megfelel a saját igényeidnek.