Sell in may and go away?

A tőzsde világában már évtizedek óta megfigyelnek egy jelenséget, ami az évek többségében előfordul – de nem minden évben.

Mégpedig arról van szó, hogy a november elejétől április végéig tartó időszak, valamint a május elejétől október végéig tartó időszak átlagos teljesítménye nagyon erősen eltér egymástól.

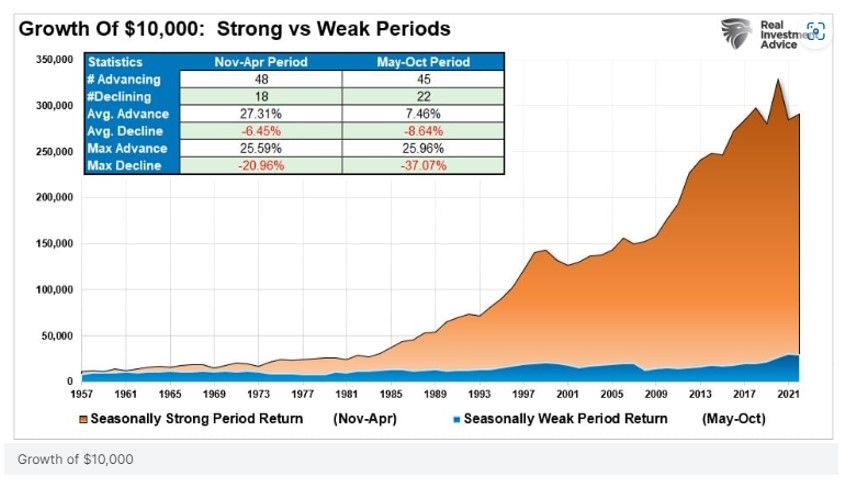

Az alábbi ábrán is jól látható, hogy a két időszak átlagos teljesítménye mennyire eltér. A narancssárga terület azt mutatja, hogy milyen eredményünk lenne, ha 1957-ben befektettünk volna 10.000 dollárt az S&P 500 tőzsdeindexbe úgy, hogy a pénzünket minden év október elején befektetjük, majd a következő év áprilisának végén kivesszük, és készpénzben tartjuk a következő október végéig, amikor ismét befektetjük.

A kék terület meg ezzel ellentétesen azt mutatja, hogy milyen hozamunk lenne, ha a pénzünk csak a május-október közti időszakban lenne befektetve.

Míg a májustól októberig tartó időszak során, ha 1957-ben befektettünk 10.000 dollárt, akkor abból 2023-ra nagyjából 25.000 dollár lenne. Viszont, ha ugyanezt a pénzt 1957 és 2023 között csak a november-április időszakokban hagytuk volna a befektetésben, akkor az időszak végén kb. 280.000 dollár lenne a számlánkon. Az eltérés közel tízszeres, ami elég lényeges.

Ennek a jelenségnek nincs egyértelmű oka. Szokták magyarázni azzal, hogy a legnagyobb tőzsdei válságok is főként az áprilistól októberig tartó időszakokra estek (1927,1987,1989, 2008). Szokták magyarázni azzal is, hogy a befektetők a nyári időszaban „nyaralnak” és nem a befektetésekkel foglalkoznak. Valós magyarázatot erre a jelenségre talán sohasem fogunk kapni. Viszont mivel ez létezik és széleskörűen ismert, van ennek egy úgynevezett önbeteljesítő hatása is. Vagyis a befektetők közül nagyon sokan úgy viselkednek, hogy számolnak ezzel a hatással, vagyis április végén kivonják a pénzük egy részét a tőzsdéről, majd október végén visszapakolják.

Ez a viselkedés ugyebár hatással van a részvényárfolyamokra is, hiszen április végén, május elején így nagyobb eladói nyomás árfolyamcsökkenést okoz, míg október végén november elején az ismételt tőzsdére lépés nagyobb arányú vásárlással jár így ez árfolyamnövekedést okoz. A két ellentétes hatás nagyjából azonos nagyságú, tehát az egész éves hatása lényegében nulla.

Léteznek befektetési stratégiák ennek a jelenségnek a megjátszására, viszont többlethozamot kinyerni nem könnyű vele. Ennek a fő oka, hogy a nyári időszak átlaga is pozitív hozam. Vagyis, ha csak a november április időszakban tartjuk a pénzünket a részvényekben, akkor a teljes hozamunk alacsonyabb lesz, mintha az egész évben ott tartanánk a pénzünket. És akkor a tranzakciós költségekről még nem is beszéltünk.

Szóval ki-be ugrálni a befektetésből nincs nagy érteleme. Viszont a jelenséget meg lehet játszani úgy, hogy a május – októberben befektetni szánt pénzmennyiséget nem az időszak elején fektetjük be, hanem egyenletesen elosztjuk, vagy az időszak végére koncentráljuk.

Nyilván előre megmondani, hogy mi lenne a tökéletes időzítés nem lehet.

Viszont tudjuk, hogy a S&P 500 tőzsdeindex historikusan adatok alapján jelenleg inkább drága, mintsem olcsó. Így a következő időszakra a csökkenés valószínűbb, mint az emelkedés. Szeretném kihangsúlyozni, hogy a valószínűbb nem azt jelenti, hogy biztosan!

Azt is tudjuk, hogy az értékeltség folyamatosan igyekszik visszatérni a normális átlagos értékekhez. Jelenleg ez árfolyameséssel tud legegyszerűbben megvalósulni (előző cikkemben a rekordszintű marzsokról is szó volt, elméletileg az értékeltség normalizálódhat a marzsok további emelkedésével, de gyakorlatban ez már nemigen tud megvalósulni – a vállalti profitok sem nőhetnek az égig).

Van még egy csökkenést támogató faktor, mégpedig az USA-ban a 2024-re tervezett kamatcsökkentések elmaradása. Itt az a lényeg, hogy 2023 év végén a 2024-es évre még 3 darab 25 bázispontos kamatcsökkentést vártak, míg 2024 tavaszára a várakozások már csak egy vagy két kamatcsökkentéssel számolnak, végül az is előfordulhat, hogy 2024-ben az USA-ban végképp nem lesz kamatcsökkentés. Mint tudjuk, a kamatcsökkentés élteti a részvénytőzsdét, ennek elmaradása pedig a részvényárak csökkenését segíti, hiszen szokás szerint a várható kamatcsökkentések hatását a piac már előre beárazta.

És hogy még jobban megkeverjem a levest. A 2024-es év az USA-ban elnökválasztási év és ezek az évek rendszerint pozitív hozammal zárulnak. Vagyis a statisztika szerint a 2024-es évnek is plusszal illene végződnie.

A befektetés nem matematika, nem kell pontosan eltalálnunk, hogy mikor, mennyit, hogyan és hova fektessünk be. A befektetés a valószínűségekről szól. Bőven elég, ha nagyjából igazunk van, már ez is átlag feletti eredményeket jelent számunkra.