Így fektess be 2023-ban

2023-ban vajon mely befektetési szektorok fognak legjobban emelkedni? Végre értelmezhető hozama lesz a kötvényeknek? A 2022-es esés után végre beindulnak a részvények? Vagy folytatódik az ingatlanárak 2022-es szárnyalása?

Nézzük először a makrogazdasági tényeket. Az infláció 2022 második felében elérte a csúcsát és csökkenő tendenciát vett fel, mely várhatóan a 2023-as évben is folytatódik. Ez nem azt jelenti, hogy csökkennek az árak, hanem azt, hogy kisebb ütemben fognak nőni, de a megszokottól magasabb infláció továbbra is fennmarad. A 2022-es cikkemben részletesebben leírtam az infláció természetét. Lényeg az, hogy a magas inflációjú időszakokban az egyes termékkörök drágulása eltérő időpontokban megy végbe, de végül minden drágul. Nézzük is meg, hogy most hogyan áll az infláció:

.png)

Az Egyesült Államokban 2022 decemberére az infláció év-év alapon 6,5%-ra csökkent. Vagyis 2022 decemberében 6,5%-kal voltak magasabbak a fogyasztói árak, mint 2021 decemberében.

.png)

Az eurózónában a 2022 decemberi infláció 9,2% százalék lett. Már itt is kimutatható egy enyhe csökkenés. Az energia, az alapanyagok és az élelmiszerek áremelkedése már lefutott, sőt az energiában és az alapanyagokban már árcsökkenés következett be. Az ipari felhasználású acélipari termékek ára egy év alatt 50%-ot esett, de jelentős az épületfa árának 64%-os esése is. Az élelmiszeripari termékek közül a búza ára 5%-kal esett, a napraforgóolaj 12%-kal, míg a kukorica ára 10%-kal, a burgonya ára 32%-kal, a cukor ára 4%-kal nőtt. Az energiahordozók tekintetében látványos az Európában jegyeztt földgáz esése is. Ezek a tényezők nagyban hozzájárultak ahhoz, hogy a 2022-es infláció az USA-ban az év második felében fokozatosan csökkenjen, míg az Európai Unióban az év végén tetőzzön.

Az USA és a EU inflációs számítása egy pontban nagyon különbözik. AZ USA inflációs adatának kb. 30%-át a lakhatási költségek teszik ki, benne az ingatlanárakkal és a bérleti díjakkal. Mivel ezek a költségek a 2022-es év második felében meredeken estek, ezért az inflációt is nagyon lenyomták. Enélkül a mutató nélkül az infláció nagyjából az EU szintjén lenne. Az EU inflációszámítása a fenti lakhatási költségeket elenyésző mértékben tartalmazza.

Azonban, ha csak a maginflációt nézzük, akkor érdekes dolgokat figyelhetünk meg. A maginflációnak nem része az energiahordozók és az élelmiszerek árváltozása. Főként a tartós fogyasztási cikkek és a szolgáltatások árszínvonalát méri. Nos a maginflációval kapcsolatban az az érdekes, hogy nem csökken. Vagyis a tartós fogyasztási javak és a szolgáltatások áremelkedése továbbra is magas. Ebből azt következtethetjük, hogy a fogyasztóknak, vagyis nekünk embereknek még mindig több pénzünk van, mint amennyi terméket és szolgáltatást a gazdaság elő tud állítani. Vagyis a gazdaság még mindig túlságosan is pörög melyet továbbra is hűteni kell. Erre meg ugyebár a kamatemelés az elfogadott módszer.

.png)

.png)

Tehát a 2023-as évben a kamatok továbbra is növekedni fognak, de már lassabb ütemben, mint 2022-ben, hiszen a 2022-es emeléseknek még be kell árazódniuk. De mit fog ez okozni az egyes eszközosztályokban?

A kamatnövekedés a kötvényalapokat továbbra is nyomás alatt tartja, de a rövidebb lejáratú kötvényalapokban nagyobb arányban lecserélődnek a régi kötvények újakra, melyek kamatozása viszont magasabb. Vagyis 2023-ban a kötvények árcsökkenése tetőzhet és beindulhat az emelkedés. Ennek a hatása annál erősebb lesz, minél rövidebb lejáratúak a kötvényalapok. Mivel az infláció továbbra is magas lesz, az inflációkövető kötvényekbe történő befektetés jobb döntésnek tűnhet.

Mivel az újonnan kibocsátott USA államkötvények kamatlába már eléri a 4-5 százalékot, ezért beindul a versengés a befektetendő tőkéért. Ennek az a lényege, hogy a 2022 előtti évtizedben gyakorlatilag az államkötvények alig fizettek kamatot, emiatt ha értelmezhető kamatot szerettünk volna realizálni, akkor kénytelenek voltunk a pénzünket a részvénypiacon befektetni. Emiatt sok klasszikusan osztalékfizető részvény gyakorlatilag kötvényhelyettesítőként működött. Viszont, ha értelmezhető hozamot lehet elérni a kötvénybefektetéseken, akkor a befektetett pénz egy része átvándorol a magasabb kockázatú osztalékfizető részvényekből az alacsonyabb kockázatú államkötvényekbe (USA). Ez az osztalékfizető részvények áresését támogatja. Mivel a kamatemelések mértéke jóval kisebb lesz 2023-ban, mint 2022-ben ezért a növekedési részvények árcsökkenése akár meg is állhat, viszont nagy emelkedésre mindaddig nem számíthatunk, ameddig a kamatok újra el nem kezdenek csökkenni. Valószínűleg 2023-ben erre még nem kerül sor.

Tehát összefoglalva, ha figyelembe vesszük a fentieket, akkor sem a kötvénypiacon, sem pedig a részvénypiacon nem számíthatunk érdemi emelkedésre.

Természetesen ez addig igaz, ameddig nem jönnek váratlan fordulatok a gazdaságban. Ilyen lehet, hogy az infláció újra gyorsulni kezd, amiatt nagyobb kamatot kell emelni, ami ismét mélybe lökheti mind a részvény, mind pedig a kötvényárfolyamokat. Illetve Az ezzel ellentétes hatás is előfordulhat, vagyis 2023 második felében kiderül, hogy az eddigi kamatemelések eltúlzottak voltak és a gazdaság – elsősorban a z USA – várhatóan recesszióba kerül és kamatcsökkentésre lesz szükség, emiatt pedig először a kötvényárfolyamok, majd később a részvényárfolyamok is emelkedésbe kapcsolnak.

Az ingatlanszektorban folytatódik a 2022-ben kezdődött trend, vagyis az ingatlanáraknak tovább kell csökkenniük. Ezt két jelenleg egymást erősítő tényező is támogatja. Az egyik tényező a kamatlábak mértéke, hiszen az ingatlanok finanszírozásban megkerülhetetlennek a jelzáloghitelek. Minél magasabbak a kamatlábak, annál nagyobbak a törlesztőrészletek, ha pedig minél nagyobbak a törlesztőrészletek, akkor a lakosság annál nagyobb része csak kisebb ingatlant engedhet meg, míg egyre többen végleg kiszorulnak az ingatlanpiacról, hiszen ilyen ingatlanpiaci árak és kamatlábak mellett képtelenek megfinanszírozni az ingatlanvásárlást. Ez pedig általánosan csökkenti a keresletet. Vagyis, ha egyre kevesebb a vevő, akkor az áraknak esni kell. A másik hatás az építkezés költsége. Már a cikk elején utaltam rá, hogy ipari nyersanyagok, mint az acél vagy az épületfa ára csökken, de ugyanez érvényes az energiaigényes építőanyagokra is, mint tégla vagy cement, vagy cserép, hiszen ahogy esett 2022 második felében az energia ára (elektromos áram, földgáz), úgy csökken ezeknek a termékeknek az előállítási ára. Ha pedig általánosan csökken a legtöbb építőipari nyersanyag ára, ez magát az építkezés költségét is csökkenti, ha pedig csökkenhet az új építésű ingatlanok ára, akkor ez magával húzza a régebbi ingatlanok árát is.

Mindent összefoglalva, ha semmilyen új sokkhatás nem éri a gazdaságot, akkor a részvénypiacon oldalazás vagy enyhe csökkenés várható, a kötvénypiacon szintén oldalazás és enyhe növekedés, míg az ingatlanpiacon csökkenés a legvalószínűbb.

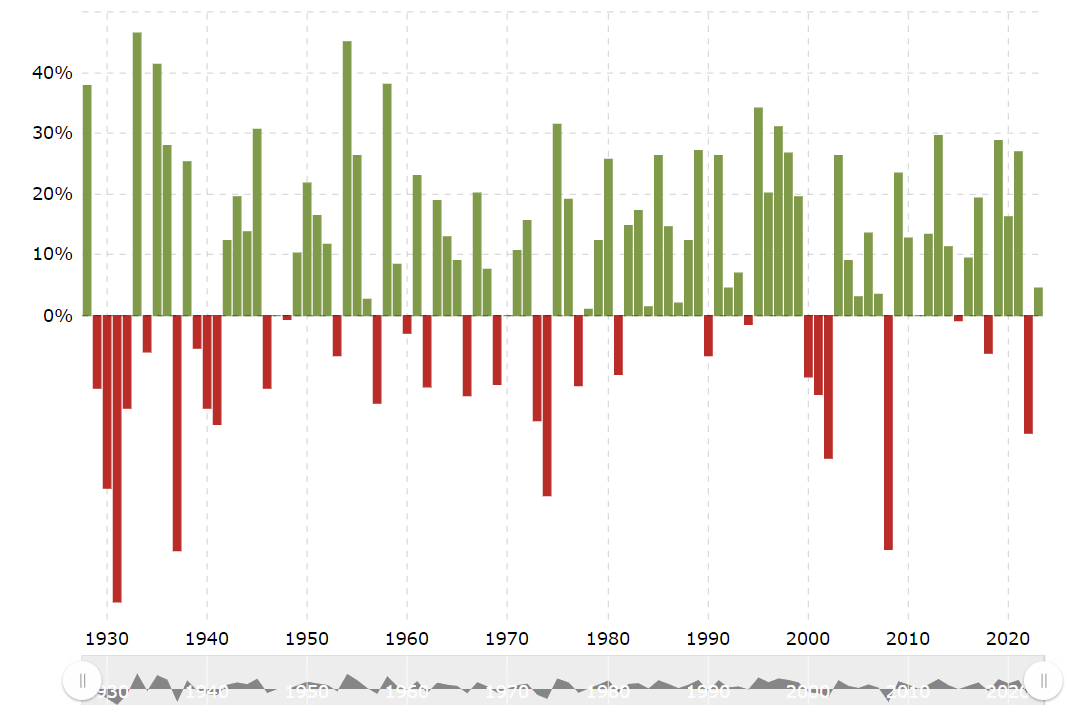

Viszont hosszútávú befektetések szempontjából 2023-as év megfelelő a befektetés indítására. Egyrészt a gyenge éveket, mint a 2022-es volt, erősebb évek szokták követni, másrészt mivel 2022-ben már történt egy értelmezhető csökkenés, 2023 és az azt követő években a nagymértékű csökkenés valószínűsége kisebb. Ha megnézzük az S&P500 tőzsdeindex elmúlt 100 évének teljesítményét, akkor látható, hogy veszteséges évek legtöbbször egyedül állnak. Ez alól kivétel a 20. század nagy gazdasági világválság és a II. világháború időszaka a 70-es évek olajválsága, valamint a 2000-es évek fordulóján az internetmánia, melyet „dotcom” válságnak hívnak leggyakrabban.

![]()

Összességében a 2023-as év kedvező alkalomnak tűnik egy részvénypiaci befektetés indítására.