Bankon keresztül fektetsz be? Így vernek át!

Az internetbankingon keresztül vagy a bankos mobilapplikáció használatával pedig csak pár kattintás és kész is a befektetésünk. Ha ezeket a csalikat eddig még nem kaptuk be, akkor néha bizony valaki felhív minket a bankból és telefonon keresztül próbál minket meggyőzni, hogy a számlán parkoltatott pénzünket tegyük már át azokba a „nagyon jó fondokba”. Ilyenkor, ha sikerül valamennyire meggyőzni az minket, akkor invitálnak a bankba, ahol mindenféle színes csili-vili grafikont és prospektust mutogatnak. Tájékoztatnak minket a befektetési alapok múltbeli eredményeiről, a jövőbeli várható hozamról, a kockázatokról meg a költségekről. Úgy ahogy a törvény szerint kell. Úgy jövünk ki a bankból, hogy azt érezzük, hogy megfogtuk az Isten lábát, most már a mi pénzünk is hatalmas ütemben fog nőni.

De átvertek. Mutatom is, hogy mikor gyanakodj.

Költségek

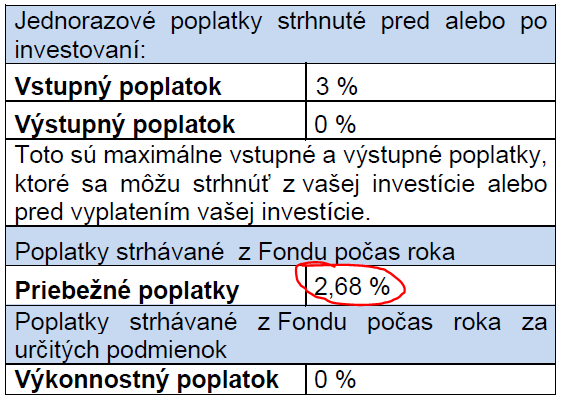

Amikor a költségekről van szó, a tájékoztatás sokszor megmarad a belépési költségek szintjénél. Ez ugye a „vstupné poplatky”. Ez általában a befektetett összeg 2-3%, amit le fognak vonni a befektetett összegből a befektetéssel kapcsolatos tevékenységek miatt. Egyszeri 2-3%-os költség nem tűnik soknak, ha az alap a múltban évi 8-10%-os hozamot is hozott. Ahogy mondja a „banki szakértő” ezt az alap pár hónap alatt vissza is termeli nekünk. Így is van. Ez eddig rendben is lehet. De kevesebb szó esik a folyó költségekről, amit a „priebežné poplatky” címszó alatt kell keresnünk. Ez az a költség, amit minden évben levonnak a befektetésünkből, értsd úgy, hogy kiveszik a zsebünkből. A képen az egyik szlovák bank egyik részvényalapjának költségstruktúrája látható: Konkrétan a ČSOB Svetový akciový o.p.f.

A belépési költség és a folyó költségek között nincs is nagy különbség, de míg a belépési költséget csak egyszer fizettetik ki velünk és a befektetett összegből számolják ki, addig a folyó költséget minden évben fizetjük! Csak számolj utána: 10.000 EUR befektetés után az első évben nagyságrendileg 268 EUR folyó költséget fizetünk ki, de 10 éven keresztül az évi 10%-kal emelkedő vagyonból ez 4.271 EUR lesz, amit legombolnak rólunk. Ez a befektetett vagyon 42,7%-a. Számít?

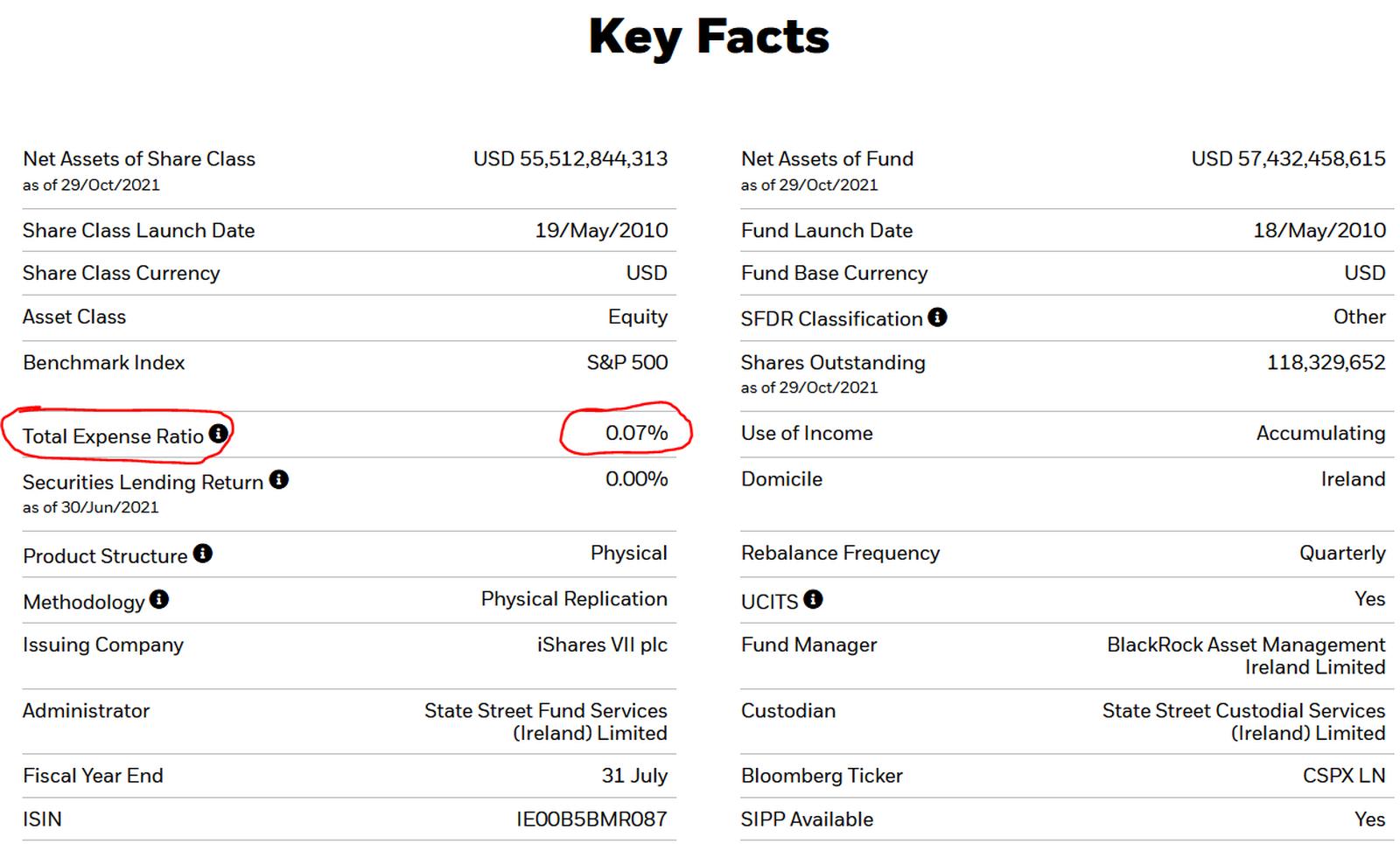

Csak szólok, az én ügyfeleimnek ezt az alapot szoktam ajánlani, ahol a folyó költség évi 0,07%.

10.000 EUR befektetés után első évben 7 EUR költséget fizetünk ki, a 10 év alatt meg 112 EUR-t a 4.271 helyett. Így is lehet. Ugye hogy átvertek a bankok? Mutatok mást.

A bankok szeretnek trükközni is

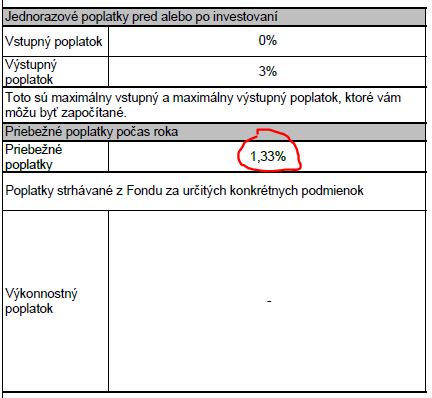

Tatra Banka meg nagy büszkén hirdeti, hogy az ő alapja olcsó ETF alapokba fektet. Az alap éves költsége mindössze 1,33%.

Ez már egész jónak tűnik, a folyó költségek is már csak kicsivel vannak a piac átlag felett, vagyis még ez is drága. Ez alatt azt értem, hogy egy ilyen konstrukciót kevesebb költséggel is el lehet érni máshol. Viszont ennek a bankos megoldásnak van egy nagyon nagy problémája. Mégpedig az adózás. Az ETF alapok nyeresége a jelenlegi szlovák szabályozás alapján egy éven túl adómentes. Viszont, ha ezeket az ETF alapokat egy sima befektetési alapba csomagoljuk, ahogy ezt a bank is teszi, akkor ez már nem ETF alap és adóköteles. És hogy ez mennyibe fáj? Ha 10.000 EUR 10 év alatt évi 10%-os hozamot hoz, akkor 10 év múlva 25.937 EUR lesz a számlánkon. Ebből 15.937 EUR lesz a nyereség, aminek a 19%-át bizony le fogják vonni adó formájában. Ez 3.028 EUR. Ha közvetlenül az ETF lapokba fektetnénk, ezt az adót teljesen legálisan nem kellene befizetni. Ez a bank így oldotta meg. Parasztvakítás a javából.

Hiányzó múltbeli teljesítmény

Hogy mikor gyanakodj még? Ha a bank által kínált alapnak nincs 10-20 éves múltja. Egyik legjobb marketingfogás, hogy „Ez most valami új, ez most más stb. stb”. Lehet, hogy ez így van, de akkor mi a helyzet a régivel? A bankok már legalább 20 éve kínálnak befektetési alapokat. Azok akkor nem voltak jók? A szomorú válasz az, hogy tényleg nem. Vagy azért, mert irtózatosan drágák voltak, vagy csapnivaló volt a teljesítményük. Bármi is volt az oka az ilyeneket jobb minél mélyebbre süllyeszteni, hogy az ügyfelek még véletlenül se találkozzanak velük. Helyette itt van ez a csili-vili új prospektus egy vadiúj lehetőségről. Ismerős? És majd pont most fog a bank valami olyat kínálni, ami majd hosszú évtizedekig megfelelő lesz (mert ugye ilyen hosszú időre fektetünk be). Persze, persze.

Még egy érdekesség a végére – alacsony hozamok

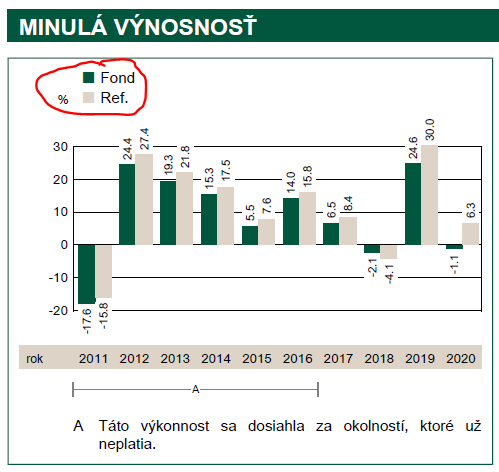

Nem meglepő módon a hozamok is alacsonyak. Ez alatt azt értem, hogy alacsonyabbak, mint az átlag. Ezeket a magas folyó költségeket elvileg azért kellene megfizetnünk, hogy ezzel fizetjük ki az alapkezelő munkáját, aki a különböző befektetési lehetőségek alapos, és többségében helyes elemzésével magasabb hozamot realizálna számunkra, mint az átlagos index referenciahozama. Akkor nézzünk egy kicsikét a képre.

Ezen a képen a VÚB által kínált Eurizon Fund - Equity World Smart Volatility Class Unit R EUR Acc alap hozama látható. Szinte minden évben rosszabbul teljesített, mint a hozzá viszonyított referenciaátlag. Csak halkan jegyzem meg, hogy a referenciaátlagoz nem kell portfóliómenedzser, meg mindenféle költséges elemzés. Az egy egyszerű piaci átlaghozam. Ha összeadjuk az alap 10 éves teljesítményét, akkor az +88,8%, miközben az átlagos referenciahozam meg 114,9%. Vagyis bank által kínált alap kezelőjének 10 év alatt kifizettünk 10*1,33%= 13,3% folyó költséget, hogy a pénzünket befektetve 114,9%-88,8%=-26,1%-kal alacsonyabb hozamot termeljen, mint amit a „hozzáértése” nélkül elértünk volna. Vagyis még fizettünk is azért, hogy kevesebb legyen a hozamunk, mint egy sima átlag, amihez még tudás sem kell. Ez lenne a hozzáértés meg a szakértelem?

Ha a saját vagyonodról, befektetésedről van szó, bízd szakemberre. Vedd fel velem a kapcsolatot és közösen átnézzük a meglévő befektetéseid, és egy alacsony költségű, de minőségi portfóliót alakítunk ki számodra. Az optimális időpont most van, én készen állok.